Visste du at høy aksjeandel og lave kostnader er avgjørende for at du skal få en god pensjon? Og at nedtrapping av aksjeandelen kan bli ekstremt dyrt for deg. Det vil du vel prøve å unngå?

I dette blogginnlegget kan du lære mer om at nedtrapping av aksjeandelen i pensjonssparingen din kan bli veldig dyrt for deg.

Så lenge du er i arbeid vil din arbeidsgiver sette penger inn på en pensjonskonto for deg. Pengene på denne kontoen forvaltes i aksjer og rentepapirer av en pensjonsleverandør. Mange opplever at aksjeandelen blir trappet ned lenge før du når pensjonsalderen. Det reduserer pensjonen din og er veldig viktig å unngå! I tillegg er det viktig å unngå høye gebyrer og kostnader, som ofte tredobles når du bytter jobb.

Nedtrapping er kortsiktighet

Aksjeandelen i pensjonssparingen din sørger for langsiktighet og avkastning. Hvis du velger å trappe ned aksjeandelen eller blir utsatt for en nedtrapping, vil du redusere avkastningsmulighetene. Når aksjeandelen blir mindre, øker du kontantandelen og da blir du kortsiktig i sparingen. Det kan være greit når man skal bruke pengene, eller fordi ens privatøkonomi tilsier at man vil sikre pengene som er på konto. Men er du langsiktig vil bankinnskudd medføre økt risiko for deg. Prisen ved å bli kortsiktig er at du gir fra deg oppside. Jo tidligere du begynner å trappe ned, jo mindre pensjon får du. Vi tror at noen nordmenn ligger an til å halvere pensjonen sin som følge av ulike nedtrappingsmodeller.

Vi mener at man bør ha mesteparten av pensjonen i aksjer. Akkurat som oljefondet. Som pensjonssparere er vi langsiktige og da blir kortsiktige kursfall i aksjemarkedet ikke veldig farlige. Noen vil kanskje lure på hvorfor man ikke setter sparingen i 100 prosent aksjer. Svaret er at du bør ha litt tørt krutt på lager for å kunne kjøpe flere aksjer i perioder med kursfall. De kan gi oss grunnlag for økt pensjon ved at vi får kjøpt flere aksjer til lavere kurser.

Dyre eksempler

I teksten under får du to eksempler på hvordan aggressiv nedtrapping av aksjeandelen og høye kostnader slår ut for to mennesker i ulike livssituasjoner. Alder, inntekt og hvor ofte du skifter jobb påvirker regnstykket.

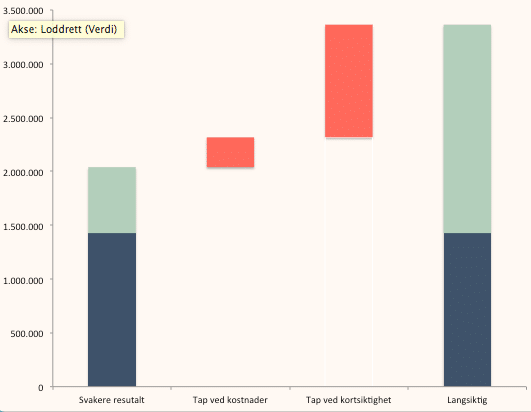

Ola Nordmann er 45 år gammel og daglig leder i en mellomstor bedrift. Han er glad i lave kostnader og enkle systemer, og vil helst slippe å bruke tid på ting utenom kjernevirksomheten i bedriften. Ola har god lønn på 1 250 000 kroner og pensjon fra første krone. Bedriften setter av innskuddspensjon på 4 prosent opp til 7,1 G og 7 prosent opp til 12 G.

Søylediagrammet viser at Ola vil få rundt 3,4 millioner kroner utbetalt over en periode på ti år hvis han er langsiktig og passer på pensjonen sin. Hvis han blir utsatt for aggressiv nedtrapping kan han tape så mye som én million kroner. Et høyt kostnadsnivå koster rundt 300 000 kroner for mye. Ola vil sitte igjen med en pensjon på like over to millioner kroner.

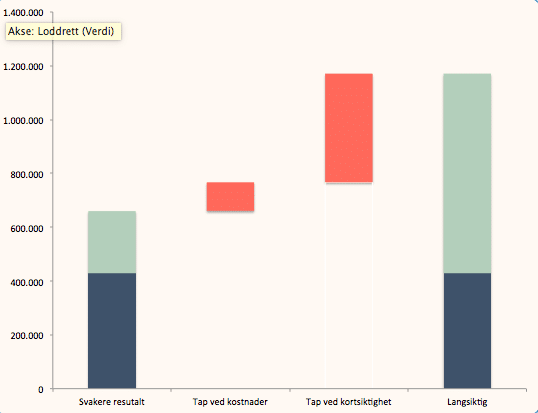

Kari Nordmann er 42 år og jobber i privat sektor. Kari har byttet jobb noen ganger og har derfor flere pensjonskontoer. Dagens lønn er på 750 000 kroner. Hun har innskuddspensjon med en flat sats på to prosent. Kari regner med å bytte jobb fire ganger i løpet av karrieren og har begynt å tenke på pensjon. Hun håper på kunne tre tilbake ved 67 års alderen og vet at hun burde gjøre noe med pensjon. Søylediagrammet viser at hun vil få 1,18 millioner kroner utbetalt over en periode på over ti år hvis hun er langsiktig og passer på kostnadsnivået i pensjonen sin. Blir hun utsatt for en veldig aggressiv nedtrappingsmodell kan hun tape så mye som 400 000 kroner. Høye kostnader kan spise opp ytterligere 100 000 kroner. Blå felt er innskudd, grønne er avkastning og de oransje er tap ved nedtrapping av aksjeandelen og høye kostnader.

Ønsker du å regne etter våre regnestykker er du hjertelig velkommen til å ta kontakt med oss, så kan vi dele forutsetningene og tallene bak regnestykkene.