Oppdatert:

Sparesatsen i offentlig sektor er lavere enn det man maksimalt kan spare i privat sektor. I privat sektor blir innskuddspensjonen (OTP) forvaltet i finansmarkedene. Det samme gjelder fripoliser, men da med garanti mot negativ avkastning.

Privat tjenestepensjon

Privat tjenestepensjon utbetales fra den pensjonsleverandøren du eller din arbeidsgiver har valgt som forvalter. Offentlig tjenestepensjon (OTP) er en livslang pensjon man har krav på fra staten når man blir pensjonist og kommer fra offentlige pensjonskasser.

Pensjonssparingen i offentlig sektor får en årlig avkastning/regulering av staten frem til utbetaling som tilsvarer gjennomsnittlig lønnsøkningen. Alderspensjon fra folketrygden er en livslang utbetaling som man får fra Nav.

Offentlig tjenestepensjon fra 2020

I 2020 ble det innført nye regler om offentlig tjenestepensjon med en rekke overgangsordninger. Endringene gjelder dem som er født i 1963 eller senere.

Tidligere pensjonsordning i offentlig sektor var en ytelsespensjon som sammen med alderpensjon fra folketrygden garanterte 66 prosent av sluttlønn; gitt at man hadde en gjennomsnittlig stillingsprosent på 100 prosent i minst 30 år (gjelder de som er født før 1958). Ordningen medførte også at arbeidstakere trengte 40 års opptjening om de ville bytte jobb til privat sektor, for å ikke få redusert alderspensjon. Dette er heldigvis fjernet i den nye ordningen.

Generelt sett kan all alderspensjon tas ut fleksibelt fra 62 til 75 år, og man kan kombinere pensjonsutbetalingene med annen inntekt uten at pensjonen blir avkortet. Dette er nytt for offentlig sektor.

Fra 01.01.2020 opptjenes offentlig alderspensjon årlig med en grunnsats og en tilleggssats, avhengig av pensjonsgivende inntekt.

Opptjening av offentlig pensjon

- Grunnsats på 5,7 prosent av inntekt opptil 7,1G.

- Tilleggssats på 18,1 prosent av inntekt mellom 7,1G og 12G (924 135 – 1 561 920 kroner per 1. mai 2025)

Hvor mye pensjon man får fra arbeidslivet avhenger av hvor mye som er spart samt regulering og avkastning, og om man jobber i privat- eller offentlig sektor.

Stor forskjell på opptjening

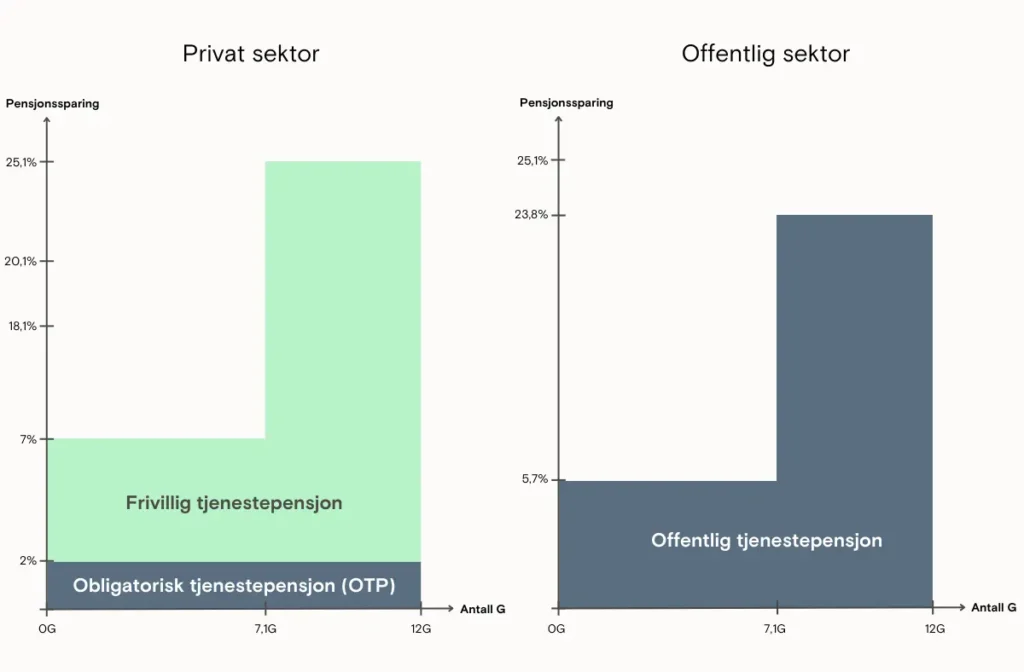

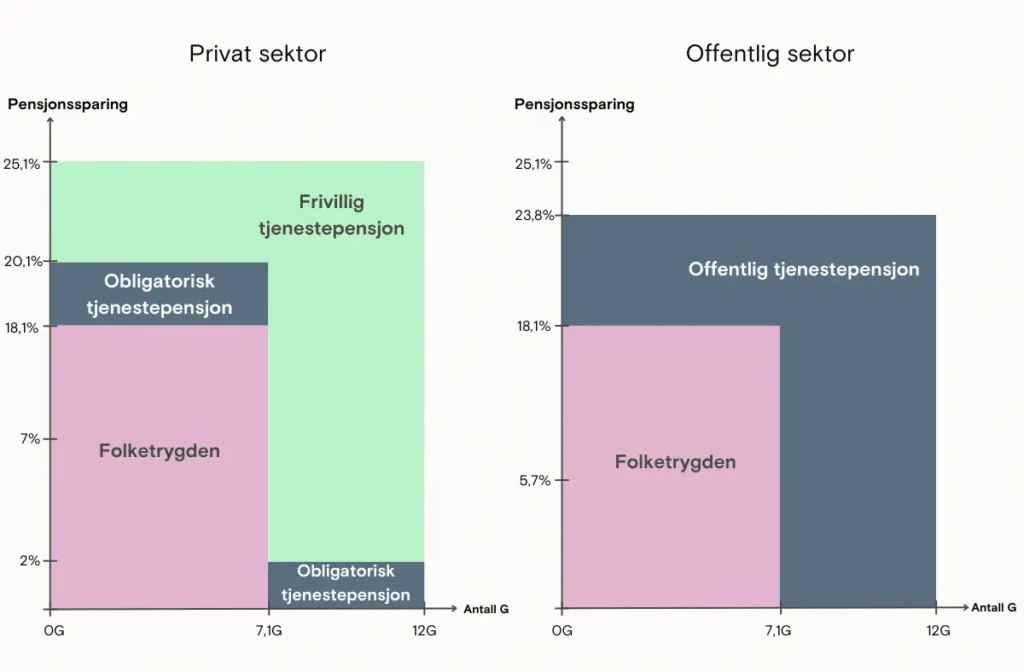

I offentlig sektor opptjenes pensjon fra første krone med en grunnsats på 5,7 prosent fra 0G til 12G. Fra 7,1G til 12 G har man også en tilleggssats på 18,1 prosent. Offentlig tjenestepensjon inkludert folketrygd gir dermed en totalt pensjonssparing på 23,8 prosent av inntekt.

I privat sektor har obligatorisk tjenestepensjon en minimumssats på 2 prosent fra 0G til 12G, hvor arbeidsgiver har muligheten til å spare mer.

Grafene viser hvordan pensjon opparbeides i privat og offentlig sektor. De mørkeblå feltene viser hva arbeidsgiver skal sette av i pensjon for sine ansatte (obligatorisk). I oversikten ser man også at obligatorisk sparing (blått felt) er vesentlig større i offentlig sektor. I privat sektor kan bedriften spare mer enn to prosent for sine ansatte, dette er frivillig (grønt felt) og vi opplever at de fleste bedrifter ikke sparer så mye i pensjon som de kan for sine ansatte.

Se hva som er vanlig sparesats for din bransje her.

Årsaken til at det er åpnet for mer pensjonssparing for lønn utover 7,1G, er at man ikke dekkes av folketrygden for inntekt mellom 7,1G og 12G.

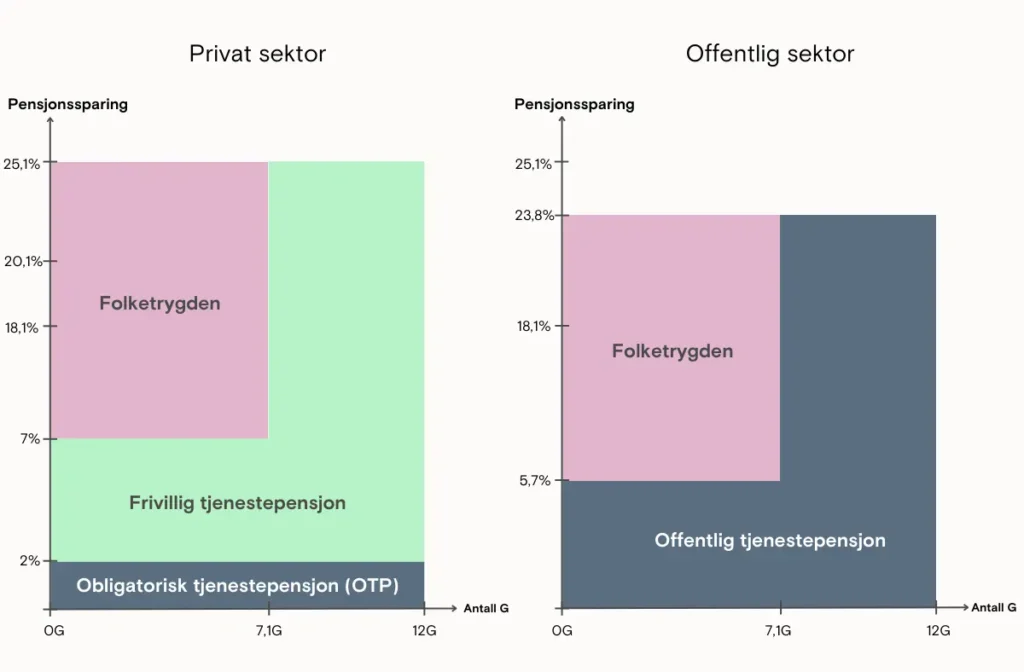

Folketrygden

Folketrygden opptjenes ved at staten setter av 18,1 prosent av lønnen til pensjon opp til 7,1G. Dette er likt for alle. Det gjelder egne regler blant annet for opptjening av pensjon for de som har omsorg for barn til og med fem år, og ved pleie av eldre, syke og funksjonshemmede.

I tillegg kommer arbeidsgivers pensjonssparing. De som tjener mer enn 7,1G og ikke har noen form for tilleggsparing vil ha en merkbar overgang fra å være lønnsmottaker til å bli pensjonist.

Grunnmuren ligger i folketrygden

I grafen under har vi valgt å sette folketrygden nederst til venstre i grafen (rosa felt). Det synliggjør at folketrygden kommer først og er den viktigste pensjonssparingen for folk flest. Annen pensjonssparing kommer på toppen. I privat sektor har halvparten av bedriftene obligatorisk tjenestepensjon (OTP), som er minimumsordningen med to prosent av lønnen.

Avkastning og regulering

En vesentlig forskjell mellom pensjonssparing i privat- og offentlig sektor er hvordan pengene forvaltes.

I offentlig sektor blir den årlige opptjente pensjonen satt av i en pensjonsbeholdning. Denne reguleres på samme måte som den årlige økningen i folketrygdens grunnbeløp (G). Pensjonsbeholdningen kan altså ikke falle i (nominell) verdi.

I motsetning til opptjening av pensjon i privat sektor blir ikke offentlig alderspensjon investert i aksjer, obligasjoner og andre finansinvesteringer. Innskuddene, som er den enkelte arbeidstakers pensjonsopptjening, akkumuleres i en beholdning som blir justert med lønnsveksten i samfunnet. Man får altså ikke avkastningen som aksjemarkedet kan bidra med, men slipper også svingningene i markedet.

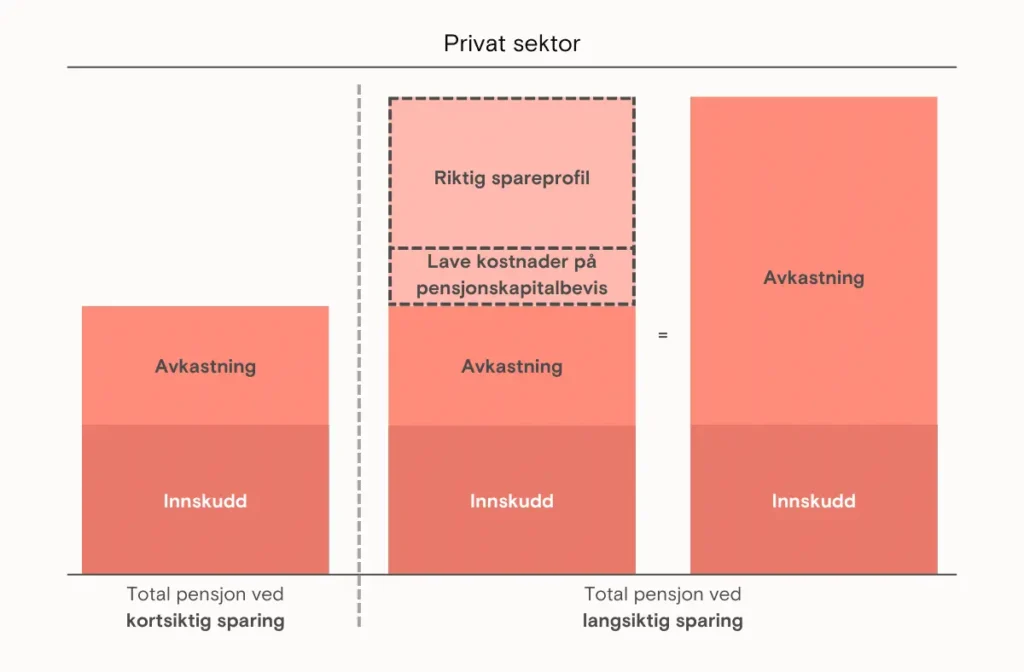

I privat sektor vokser pensjonen din med innskudd og avkastning. Kostnader og gebyrer dekkes av arbeidsgiver, så lenge den ansatte er medlem i pensjonsordningen. Etter endt arbeidsforhold og under utbetalingsperioden av pensjon trekkes kostnader fra den enkelte selv. Over tid kan gevinsten bli stor om man passer på at aksjeandelen er høy og kostnadene lave. I andre enden kan sluttsummen bli mindre enn forventet om man har betalt unødvendige gebyrer over tid.

Dersom man ikke har en aktiv tjenestepensjonsordning

Hvis man har jobbet i privat sektor tidligere, men nå jobber i offentlig sektor har man sannsynligvis et pensjonskapitalbevis (PKB), eller en fripolise dersom man tidligere har hatt ytelsespensjon med garantert pensjon som andel av sluttlønn.

For de som har et pensjonskapitalbevis er det svært viktig at man sjekker hvilke kostnader som trekkes fra sitt eller sine pensjonskapitalbevis, og finner den leverandøren som gir lavest kostnader og har en spareprofil som passer behovet.

Vår erfaring er at mange dessverre blir utsatt for unødvendig høye kostnader og at sparingen er plassert i en 50/50-ordning selv om det er lenge til de skal gå av med pensjon.

Om det er minimum 5 år til man skal gå av med pensjon kaller vi det langsiktig sparing. I langsiktig sparing anbefaler vi en høyere andel aksjer for å få mest mulig avkastning og dermed mest mulig i pensjonsutbetaling når den tid kommer.

Samle din pensjon

Er du offentlig ansatt og har tidligere oppspart innskuddspensjon fra privat sektor (OTP) før 2021? Eller har du for øyeblikket ingen arbeidsgiver? Er du pensjonist?

Du kan fortsatt samle din obligatoriske tjenestepensjon, og dermed unngå gebyrer. Dersom du ønsker å samle din pensjon hos Duvi, kan du enkelt gjøre det her.

Uttak av offentlig og privat tjenestepensjon (OTP)

Hvor mye pensjon man har etter arbeidslivet avhenger av hvor mye som er spart samt regulering og avkastning, og om man jobber i privat og offentlig sektor. Fra 62 til 75 år skal man kunne ta fleksible uttak, og pensjonsutbetalingene skal kunne kombineres med annen inntekt uten at pensjonen blir avkortet. Dette er nytt for offentlig sektor.

Forskjellen er stor mellom privat og offentlig alderspensjon når man skal begynne uttaket. Offentlig tjenestepensjonsordning i likhet med folketrygden blir utbetalt som en livsvarig ytelse, og kan tidligst tas ut fra fylte 62 år.

Uttak - store forskjeller

Ved uttak av offentlig tjenestepensjon skal pensjonen utbetales livsvarig, og beregnes ved at beholdningen divideres med folketrygdens delingstall. Og i likhet med folketrygden er den offentlige alderspensjonen fleksibel; man kan ta ut alderspensjonen helt eller delvis, jobbe helt eller delvis ved siden av alderspensjonen, og man kan endre sin pensjonsgrad én gang i året.

Sammenlignet med privat pensjonsordning ligner den offentlige mer på «innskuddspensjon med et forsikringselement».

Innskuddspensjon fra privat sektor er penger som er spart opp og penger man «eier». Når beholdningen skal betales ut fordeles midlene på et bestemt antall år som man velger selv, men over en periode på minimum 10 år og oftest til og med fylte 77 år. Her bruker man pengene til beholdningen er tom.

Dersom man blir eldre enn utbetalingene rekker, får man en litt mer sparsommelig slutt på pensjonistlivet. Dersom det penger igjen på pensjonskontoen når man dør, går de til boet eller eventuelle arvinger, i motsetning til offentlig pensjon, fripoliser og «hybrid» pensjon som går til de som lever lengre.

Kort oppsummert

Ny offentlig tjenestepensjon ligner mer på den private innskuddspensjonen. Men det er vesentlige forskjeller. Sparesatsen i offentlig sektor er lavere enn det man maksimalt kan spare i privat sektor. I privat sektor blir pensjonspengene forvaltet i finansmarkedene, mens pensjonssparingen i offentlig sektor reguleres av staten. Offentlig tjenestepensjon, fripoliser og «hybrid» pensjon gir livslange utbetalinger, mens privat innskuddspensjon (OTP / obligatorisk tjenestepensjon) rekker til pensjonskontoen tømmes.