Lovens minstekrav til OTP (obligatorisk tjenestepensjon)

Nesten alle arbeidsgivere i Norge er lovpålagt å etablere en pensjonsordning for sine ansatte. Minimumsdekningen for privat sektor er 2% av den ansattes lønn opp til 12G, dette er ofte OTP (obligatorisk tjenestepensjon).

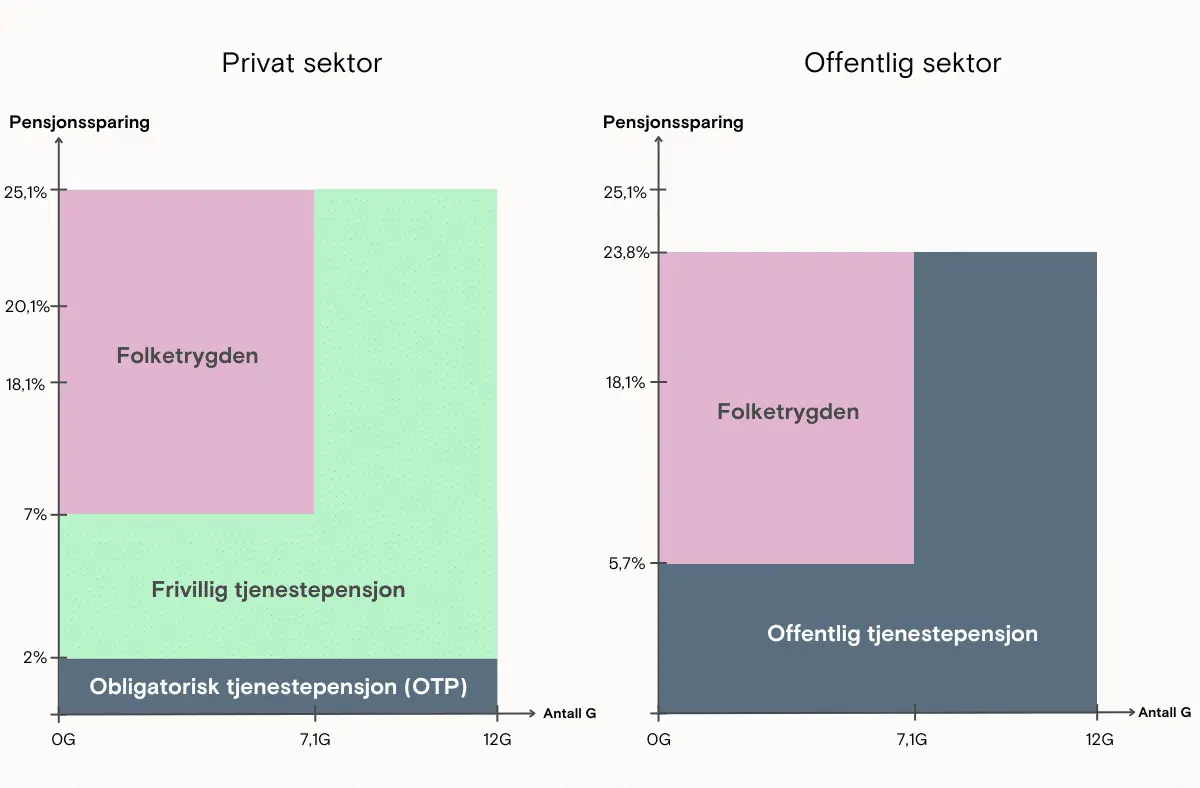

OTP (obligatorisk tjenestepensjon) er en pålagt pensjonssparing for privat sektor. Bedriften må spare minst 2% av brutto inntekt i pensjon for sine ansatte fra 0G til 12G (G er folketrygdens grunnbeløp).

Arbeidsgiver kan også velge å spare mer for sine ansatte. Man kan spare opptil 7 prosent for inntekt opptil 7,1G og 25,1 prosent for inntekt mellom 7,1G og 12G (folketrygden dekker 18,1 prosent men bare for inntekt inntil 7,1G). Pensjonsordningen må være lik for alle ansatte og det er ikke mulig og gjøre individuelle avtaler. Det lønner seg altså for hele selskapet å ha en god pensjonsordning.

Grafen viser forskjellen på offentlig og privat tjenestepensjon, generelt kan vi si at man som offentlig ansatt er bedre «sikret», men at man i privat sektor har muligheten til å spare mer. I tillegg er en vesentlig forskjell at pensjonssparingen i privat sektor vil påvirkes av spareprofil og avkastning, mens offentlig pensjonssparing blir regulert av staten. Du kan lese mer om forskjellen på offentlig- og privat tjenestepensjon her.

Innskuddsfritak

I en pensjonsordning skal det også etableres en innskuddsfritaksforsikring. Denne sikrer videre pensjonssparing (OTP) for den ansatte dersom den blir ufør.

Forsikringsdekningen innskuddsfritaksforsikring sikrer at de ansatte fortsatt får sparing inn på sin pensjonskonto selv om de skulle bli sykmeldt i mer enn 12 måneder.

Forsikringen sørger for at det blir betalt inn penger på pensjonskontoen helt frem til personen får en avklaring på sin sykdom, for eksempel ufør eller tilbake i jobb.

Kostnaden på innskuddsfritaksforsikring ligger normalt mellom kr 250 og 500 per ansatt (2%-avtale). Variabel (alder, lønn). Bedriften får kostnadsført utgiftene og kan få skattefradrag ved å spare pensjon for sine ansatte. Arbeidstaker betaler ingen skatt for sparingen før de går av med pensjon og starter uttaket.

Pensjonsordning i Duvi

En innskuddspensjonsordning i Duvi gir bedriften forutsigbare kostnader og enkel administrasjon. Pensjonssparing for bedriften er fradragsberettiget, og de ansatte betaler ikke skatt før uttak av egen pensjon.

Hvor stor pensjonen for den enkelte ansatte blir, avhenger av hvor mye som er spart, kostnader og gebyrer, samt avkastningen i spare- og utbetalingsperioden.

Som bedriftskunde i Duvi betaler du kun forvaltningskostnad på 0,65% (0,5% for beløpet som evt. overskrider 200 000kr), innskuddsfritaksforsikring og selvfølgelig selve sparingen for de ansatte. Les mer om våre priser for bedriftskunder her.

Det er også enkelt for den ansatte å følge med på sin pensjonssparing og selv velge fond på duvi.no. Se vår avkastningshistorikk her.

Vi ønsker å tilby enkle løsninger med lave kostnader, derfor har vi ingen skjulte eller unødvendige gebyrer. Hos oss vet du alltid hva du betaler for.

Obligatorisk tjenestepensjon (OTP), er en pålagt pensjonssparing for privat sektor. Bedriften må spare minst 2% av brutto inntekt i pensjon for sine ansatte fra 0G til 12G (G er folketrygdens grunnbeløp).

Arbeidsgiver kan også velge å spare mer for sine ansatte. Man kan spare opptil 7 prosent for inntekt opptil 7,1G og 25,1 prosent for inntekt mellom 7,1G og 12G (folketrygden dekker 18,1 prosent men bare for inntekt inntil 7,1G). Pensjonsordningen må være lik for alle ansatte og det er ikke mulig og gjøre individuelle avtaler. Det lønner seg altså for hele selskapet å ha en god pensjonsordning.

Pensjonsbeholdning ved dødsfall

Dersom en ansatt dør, enten mens man er i jobb eller mens man tar ut pensjon, vil de etterlatte få det resterende beløpet på pensjonskontoen utbetalt. Dette er penger den ansatte selv eier og vil bli utbetalt etter arveloven på lik linje som andre verdier.