OTP - Pensjon - Hvordan finner jeg ut hva jeg får i pensjonsutbetaling?

Hvordan finner jeg ut hva jeg får i pensjonsutbetaling?

Oppdatert:

Pensjonstiden ligger langt frem i tid for mange. Likevel bør man regne ut sin pensjon for å finne ut hvor mye man får i pensjonsutbetaling i fremtiden.

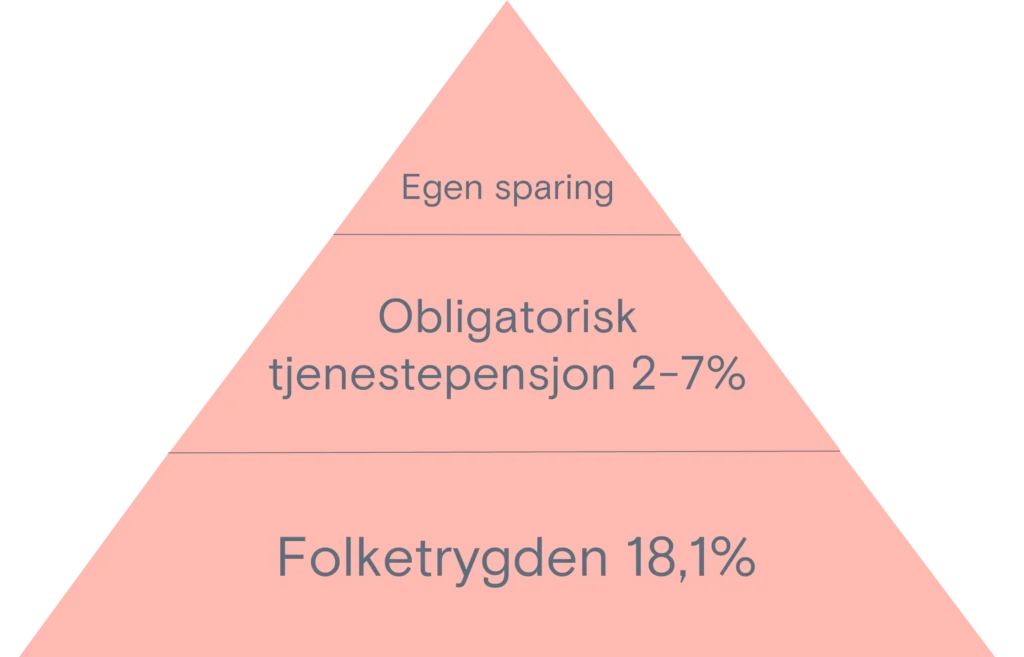

Innskuddspensjon består av tre kilder

For deg som har innskuddspensjon består alderspensjonen din hovedsakelig av tre deler. For de fleste kommer den største delen av pensjonsutbetalingen fra oppsparingen man har i folketrygden. Den andre delen består av all pensjon alle dine arbeidsgivere har spart for deg gjennom arbeidslivet. Den siste delen er penger du eventuelt har valgt å spare på egenhånd.

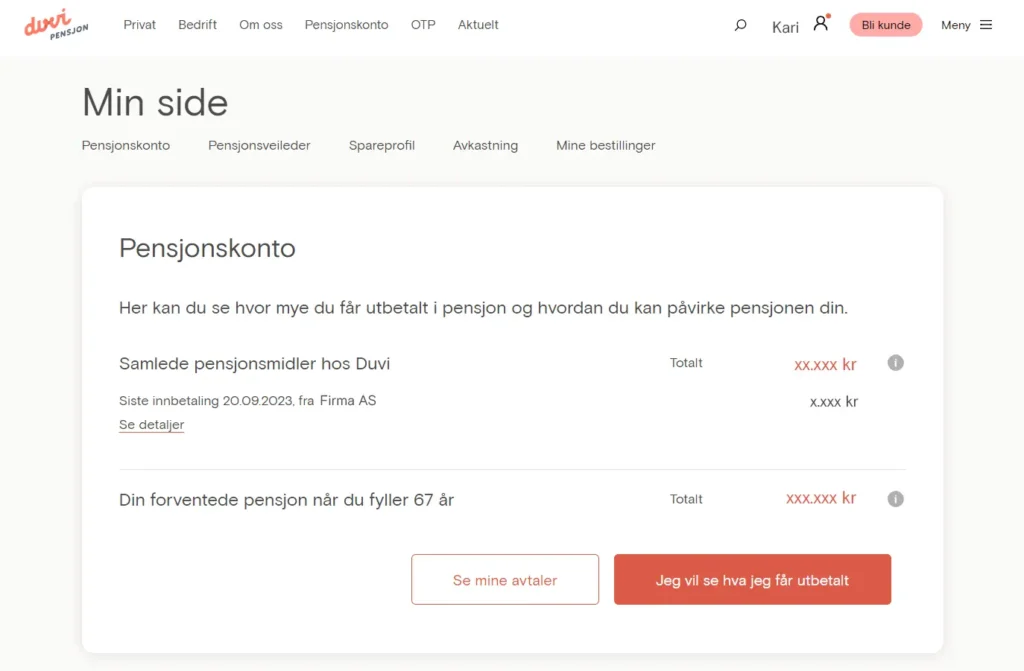

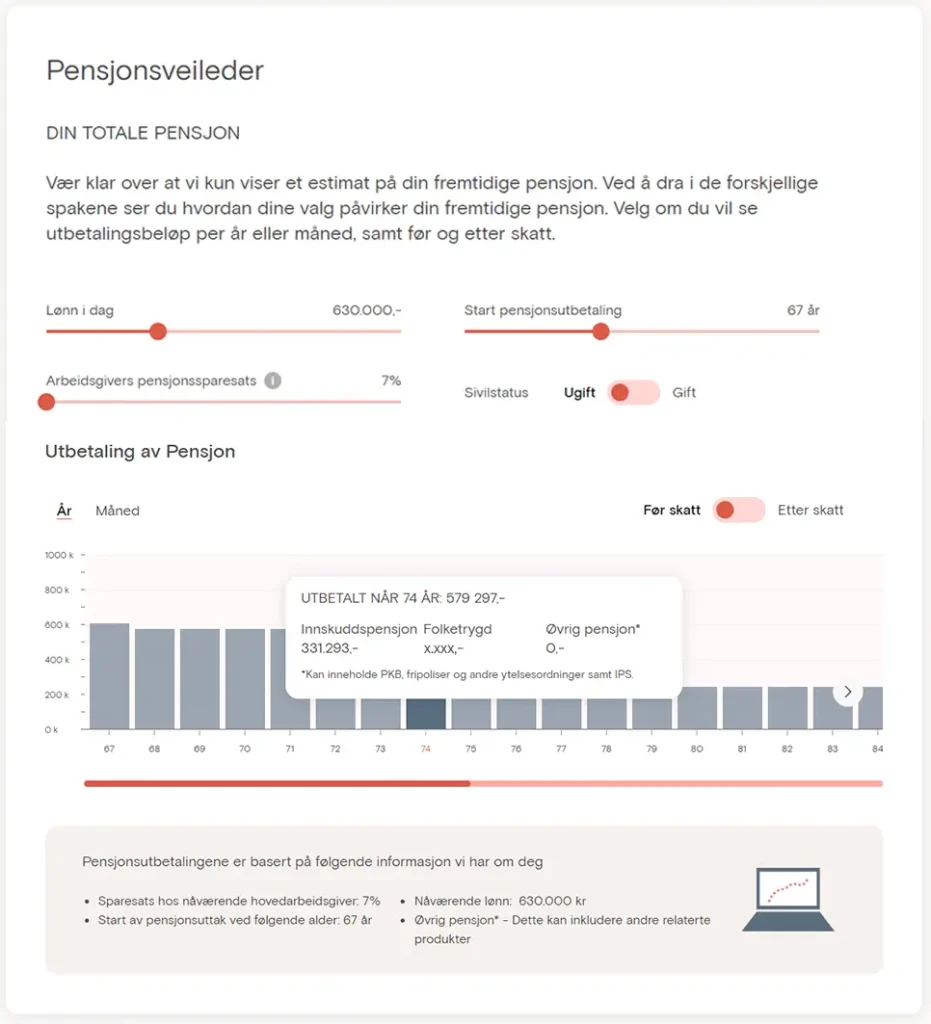

For å få oversikt over din pensjonsbeholdning og hva du kommer til å få utbetalt som pensjonist kan du logge inn på duvi.no, uavhengig av om du er kunde eller ikke. Her finner du din pensjonskonto, og forventede månedlige og årlige utbetalinger av pensjonsbeholdningen, både før og etter skatt. Du kan også skru og vri for å se beløpet endre seg, og slik automatisk regne ut din pensjon.

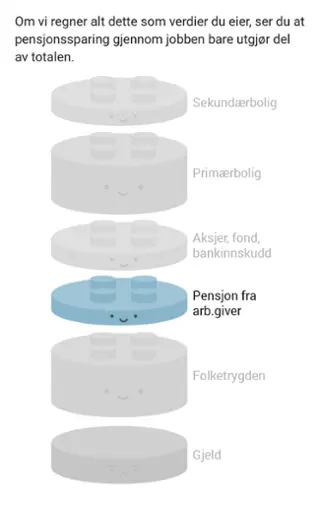

Egen pensjonssparing kan være lurt om du vil sikre deg litt ekstra å rutte med som pensjonist. Egen sparing kan være at du setter av penger på en separat sparekonto, sparing i fond, private eiendeler som hus eller hytte eller generelt egen formue. Eventuelt kan man også etablere individuell pensjonssparing (IPS). Summen av dine verdier minus gjeld vil være totalen av egen sparing.

Under beregningen er det viktig å merke seg at eventuelle eiendommer eller boligsparing er en del av din livslange sparing. For mange er dette verdier man ønsker å beholde selv om man slutter å jobbe. Derfor, om du ikke ønsker å selge eiendommene dine kan det være lurt å skille disse verdiene fra pensjonsregnskapet ditt.

Lag din beste pensjonssparing

Hvor mye man bør spare til pensjon vil være individuelt. Ved å benytte vår pensjonskalkulator får du raskt en indikasjon på hvor mye du vil ha til rådighet. Ta grep over din fremtid og sett av litt tid til å gjøre pensjonsalderen noe å se frem til. Pensjonssparing trenger ikke være vanskelig.

Ønsker du en gratis samtale hvor du kan stille spørsmål rundt pensjon og få tips om hvilke grep du kan ta? Klikk deg direkte inn i vår kalender for å booke et tidspunkt som passer deg.