Porteføljerapport per 31. mars 2025

inkl. historisk avkastning

Når det stiger fort, faller raskt

Opptrappingen til en global handelskrig har utløst et kraftig fall i aksjemarkedene verden over. Mars måned har vist en betydelig nedgang i aksjeverdier på tvers av sektorer, med særlig store fall i teknologisektoren. Denne nedturen kommer etter en lengre periode med sterk vekst i globale markeder.

Aksjemarkedets utvikling siste 12 måneder

Kilde: Infront, oppdatert per 31. mars, 2025.

Verdensindeksen, grønnskygget linjen, steg markant frem til midten av februar før usikkerheten tok overhånd. Siden toppen har Verdensindeksen falt hele 13 %, målt i norske kroner. Mens aksjer har falt, har norske kroner styrket seg betydelig og har dempet fallet målt i lokale valutaer (blå linjen).

De såkalte «Magnificent 7» – syv dominerende amerikanske teknologiselskaper som Apple, Microsoft, Alphabet/Google, Amazon, Nvidia, Meta og Tesla – har tapt betydelige verdier så langt i år. Disse selskapene utvikler banebrytende teknologi og står for en stor andel av den samlede inntjeningen i det amerikanske markedet

Vi har konsekvent påpekt risikoen ved den økende konsentrasjonen i globale aksjeindekser. Ved inngangen til året nådde konsentrasjonsrisikoen historiske nivåer, med disse syv selskapene som dominerende bidragsytere til avkastningen i verdensindeksen.

Duvis investeringsstrategi har lenge fokusert på bred diversifisering for å redusere denne konsentrasjonsrisikoen. Våre porteføljer inkluderer disse ledende teknologiselskapene, men med en mer balansert vekting enn markedsindeksene. Dette gir våre kunder eksponering mot teknologisektorens vekstpotensial, samtidig som porteføljenes avkastning er mindre avhengig av resultatene til et fåtall selskaper.

Selv om nedgangen ikke skyldes direkte problemer hos teknologiselskapene, er de hardest rammet. Dette er fordi deres aksjekurser i stor grad er basert på forventninger om fremtidige gevinster, ikke bare dagens resultater. Når markedet blir mindre optimistisk, kan selv små endringer i fremtidsutsiktene føre til store kursfall.

I Duvi har vi fulgt en «føre var»-strategi med større spredning av investeringene enn et vanlig globalt indeksfond. Dette betyr lavere avkastning når alt går bra, men gir bedre beskyttelse når markedene faller.

Hvorfor handelskrig skaper uro i markedene

Her er det første avsnittet med forbeholdet bevart og det tredje avsnittet omskrevet for å tydeliggjøre poenget om aksjemarkedets momentane respons:

Vi ser nå tegn på starten av en global handelskrig, selv om det er usikkert om dagens situasjon vil utvikle seg til en fullskala konflikt. Situasjonen er kaotisk med nye signaler fra politikere daglig. Når land innfører handelsbarrierer mot hverandre, skaper det usikkerhet i næringslivet, demper økonomisk vekst og presser aksjekursene nedover.

En handelskrig er kostbar for verdensøkonomien. Den største skaden skjer ikke nå, men ved at fremtidig verdiskaping blir lavere enn den kunne vært med friere handel mellom land.

For deg som investor er det viktig å forstå at selv om de økonomiske skadene fra en handelskrig utspiller seg gradvis over lang tid, vil aksjemarkedet reagere umiddelbart. Markedet priser raskt inn forventede fremtidige tap ved å sende aksjekursene brått ned – det «diskonterer» de langsiktige negative effektene. Dette forklarer hvorfor vi kan se kraftige kursfall selv før de faktiske økonomiske konsekvensene materialiserer seg. Hvor dypt dette fallet blir er fortsatt usikkert.

Hvorfor nedgangstider kan være bra for langsiktig sparing

Det finnes faktisk et lyspunkt for langsiktige sparere: Lavere økonomisk vekst betyr ikke nødvendigvis dårligere avkastning etter at det første sjokket er over. Det som allerede er tapt får vi ikke tilbake, men for deg som sparer til pensjon kan avkastningen på fremtidige innskudd være like viktig som verdien av dagens portefølje. Nedgangstider gir deg også muligheten til å kjøpe billigere når kursene har falt.

Et enkelt eksempel:

Hvis du sparer 2.000 kroner i måneden og aksjekursen er 100 kroner, får du 20 aksjer

Når kursen faller til 80 kroner, får du plutselig 25 aksjer for samme beløp

Når markedet senere henter seg inn igjen, tjener du på alle disse ekstra aksjene

Økt belønning for risiko

Når usikkerheten øker, krever investorer bedre betalt for å ta risiko. I praksis betyr dette at forventet fremtidig avkastning blir høyere. Historisk har investeringer gjort i eller rett etter nedgangstider ofte gitt betydelig bedre avkastning enn gjennomsnittet. Investorene som fortsetter å ta risiko når mange andre er skremt, får godt betalt.

Det som er annerledes denne gangen

Det uvanlige med denne markedsnedgangen er at den norske kronen har blitt sterkere samtidig som aksjemarkedene faller. Normalt svekkes kronen under markedsuro. Vi ser også at obligasjonskursene – som vanligvis stiger når aksjemarkedene faller – har holdt seg overraskende stabile.

Dette minner oss om at historien sjelden gjentar seg nøyaktig. Som den amerikanske forfatteren Mark Twain skal ha sagt: «Historien gjentar seg ikke, men den rimer» – vi kan kjenne igjen mønstre fra fortiden, men detaljene er alltid forskjellige.

Hva betyr dette for din portefølje?

For deg som langsiktig investor er det viktig å huske at markedsnedganger er en naturlig del av investeringsreisen. De som fortsetter å spare regelmessig gjennom nedgangstider, kjøper aksjer til lavere priser – noe som kan gi god avkastning på lang sikt.

Vi i Duvi fortsetter å følge vår forsiktige investeringsstrategi med god risikospredning, og vi er godt posisjonert til å utnytte mulighetene som oppstår hvis vi mener markedene overreagerer.

Porteføljenes avkastning

Duvi Langsiktig, Duvi Hybrid og Duvi Kortsiktig har falt henholdsvis 4,1 %, 2,6 % og 1,1 % hittil i år. Alle porteføljene leverer betydelig bedre avkastning enn referanseporteføljene. Bedre avkastning skyldes i hovedsak lavere risiko i aksjeporteføljen som beskytter porteføljen i krisetider. Lavere eksponering mot utenlandsk valuta har også bidratt positivt.

Porteføljenes avkastning

Duvi Langsiktig | Referanse Langsiktig | |

Periode | Avkastning | Avkastning |

| Per 31. mars 2025 | -4,1 % | -5,6 % |

| 2024 | 20,2 % | 23,6 % |

| 2023 | 19,2 % | 21,9 % |

| 2022 | -7,5 % | -8,8 % |

| 2021 | 15,7 % | 17,3 % |

| 2020 | 9,6 % | 11,3 % |

| 2019 | 20,2 % | 22,6 % |

| Siste tre år (per år) | 9,8 % | 10,3 % |

| Siste fem år (per år) | 10,4 % | 12,1 % |

Duvi Hybrid | Referanse Hybrid | |

Periode | Avkastning | Avkastning |

| Per 31. mars 2025 | -2,6 % | -3,8 % |

| 2024 | 15,2 % | 17,7 % |

| 2023 | 15,8 % | 15,3 % |

| 2022 | -4,9 % | -5,3 % |

| 2021 | 11,2 % | 11,6 % |

| 2020 | 6,4 % | 8,1 % |

| 2019 | 14,1 % | 15,1 % |

| Siste tre år (per år) | 8,3 % | 8,4 % |

| Siste fem år (per år) | 8,3 % | 9,0 % |

Duvi Kortsiktig | Referanse Kortsiktig | |

Periode | Avkastning | Avkastning |

| Per 31. mars 2025 | -1,1 % | -2,0 % |

| 2024 | 10,2 % | 12,0 % |

| 2023 | 12,5 % | 10,0 % |

| 2022 | -2,5 % | -1,9 % |

| 2021 | 6,8 % | 6,2 % |

| 2020 | 3,2 % | 4,7 % |

| 2019 | 8,2 % | 8,7 % |

| Siste tre år (per år) | 6,8 % | 6,3 % |

| Siste fem år (per år) | 6,2 % | 6,0 % |

Referanse Langsiktig*: 60 % iShares MSCI ACWI ETF, 20 % MSCI World NOKh, 20 % KLP Kort Stat | ||

Referanse Kortsiktig: 30 % iShares MSCI ACWI ETF, 70 % KLP Kort Stat | ||

Kilde: Duvi | Oppdatert: 31.03.2025 | * Siden 30.06.2021 |

Allokering i Duviporteføljene | ||||

Duvi Langsiktig | ||||

Fondsinvestering | Aktiva | Forvaltning | Valuta | Vekt |

| Handelsbanken EM Indeks ESG | Aksje | Aktiv | Utl | 9.0 % |

| KLP AksjeGlobal Indeks | Aksje | Passiv | Utl | 18.0 % |

| KLP AksjeGlobal Indeks Valutasikret | Aksje | Passiv | NOK | 12.0 % |

| KLP AksjeGlobal Flerfaktor | Aksje | Aktiv | Utl | 18.5 % |

| KLP AksjeGlobal Flerfaktor Valutasikret | Aksje | Aktiv | NOK | 7.5 % |

| Danske Invest Global Indeks 2 | Aksje | Passiv | Utl | 9.0 % |

| Danske Invest Global Indeks NOKh | Aksje | Passiv | NOK | 6.0 % |

| KLP Likviditet | Rente | Aktiv | NOK | 5.5 % |

| Artic Return | Rente | Aktiv | NOK | 5.0 % |

| Danske Invest Norsk Obligasjon Institusjon | Rente | Aktiv | NOK | 7.5 % |

| Kontanter | Rente | Passiv | NOK | 2.0 % |

| Sum aksjer | 80.0 % | |||

| Sum renter | 20.0 % | |||

| Sum aktiv forvaltning | 53.0 % | |||

| Sum passiv forvaltning | 47.0 % | |||

| Sum NOK | 45.5 % | |||

| Sum Utenlandsk | 54.5 % | |||

Duvi Hybrid | ||||

Fondsinvestering | Aktiva | Forvaltning | Valuta | Vekt |

| Handelsbanken EM Indeks ESG | Aksje | Aktiv | Utl | 6.3 % |

| KLP AksjeGlobal Indeks | Aksje | Passiv | Utl | 13.5 % |

| KLP AksjeGlobal Indeks Valutasikret | Aksje | Passiv | NOK | 6.0 % |

| KLP AksjeGlobal Flerfaktor | Aksje | Aktiv | Utl | 15.0 % |

| KLP AksjeGlobal Flerfaktor Valutasikret | Aksje | Aktiv | NOK | 3.8 % |

| Danske Invest Global Indeks 2 | Aksje | Passiv | Utl | 4.5 % |

| Danske Invest Global Indeks NOKh | Aksje | Passiv | NOK | 6.0 % |

| KLP Kort Stat | Rente | Passiv | NOK | 2.8 % |

| KLP Likviditet | Rente | Aktiv | NOK | 7.8 % |

| Arctic Nordic Investment Grade | Rente | Aktiv | NOK | 1.8 % |

| Arctic Return | Rente | Aktiv | NOK | 11.0 % |

| Danske Invest Norsk Likviditet Institusjon | Rente | Aktiv | NOK | 7.8 % |

| Danske Invest Norsk Obligasjon Institusjon | Rente | Aktiv | NOK | 12.0 % |

| Kontanter | Rente | Passiv | NOK | 2.0 % |

| Sum aksjer | 55.0 % | |||

| Sum renter | 45.0 % | |||

| Sum aktiv forvaltning | 65.3 % | |||

| Sum passiv forvaltning | 34.8 % | |||

| Sum NOK | 60.8 % | |||

| Sum Utenlandsk | 39.3 % | |||

Duvi Kortsiktig | ||||

Fondsinvestering | Aktiva | Forvaltning | Valuta | Vekt |

| Handelsbanken EM Indeks ESG | Aksje | Aktiv | Utl | 3.5 % |

| KLP AksjeGlobal Indeks | Aksje | Passiv | Utl | 9.0 % |

| KLP AksjeGlobal Flerfaktor | Aksje | Aktiv | Utl | 11.5 % |

| Danske Invest Global Indeks NOKh | Aksje | Passiv | NOK | 6.0 % |

| KLP Kort Stat | Rente | Aktiv | NOK | 5.5 % |

| KLP Likviditet | Rente | Aktiv | NOK | 10.0 % |

| Arctic Nordic Investment Grade | Rente | Aktiv | NOK | 3.5 % |

| Arctic Return | Rente | Aktiv | NOK | 17.0 % |

| Danske Invest Norsk Likviditet Institusjon | Rente | Aktiv | NOK | 15.5 % |

| Danske Invest Norsk Obligasjon Institusjon | Rente | Aktiv | NOK | 16.5 % |

| Kontanter | Rente | Passiv | NOK | 2.0 % |

| Sum aksjer | 30.0 % | |||

| Sum renter | 70.0 % | |||

| Sum aktiv forvaltning | 83.0 % | |||

| Sum passiv forvaltning | 17.0 % | |||

| Sum NOK | 76.0 % | |||

| Sum Utenlandsk | 24.0 % | |||

Forventet framtidig avkastning i Duvis porteføljer

Det er i hovedsak markedenes utvikling, og da særlig aksjemarkedet, som er avgjørende for risiko og avkastning i Duvis porteføljer. Investeringskomitéen i Duvi vurderer jevnlig Duvis porteføljer med den hensikt å optimere forholdet mellom forventet risiko og avkastning. Det blir lagt spesiell vekt på å kunne opprettholde markedets langsiktige avkastning med så lav risiko som mulig. Investeringskomitéen vurderer i særskilte tilfeller endring i allokering mellom aksjer og renter samt valg av fond. Duvi rebalanserer porteføljene regelmessig til strategiske vekter. Når vi gjør forsiktige avvik fra strategiske vekter, er det i situasjoner vi mener det er klar asymmetri mellom oppside og nedside i markedet. Duvi forventer at porteføljene på lang sikt vil gi markedets avkastning, men med lavere risiko. Derfor legger Duvi forventet markedsavkastning til grunn for porteføljenes forventede avkastning. Duvi utarbeider ikke egne prognoser for markedets avkastning, men bruker bransjens felles standard for forventet avkastning.

Duvi legger Finans Norge sine prognoser til grunn for beregning av porteføljenes forventede avkastning: Avkastningsprognoser

Forventet avkastning i Duviporteføljene

Duvi Langsiktig | |||

Aktiva | Vekt i porteføljen | Forventet Avkastning | Bidrag avkastning |

| Globale aksjer | 80 % | 6.00 % | 4.80 % |

| Renter | 20 % | 2.50 % | 0.50 % |

| Duvi Langsiktig | 100 % | 5.30 % | 5.30 % |

Duvi Hybrid | |||

Aktiva | Vekt i porteføljen | Forventet Avkastning | Bidrag avkastning |

| Globale aksjer | 55 % | 6.00 % | 3.30% |

| Renter | 45 % | 2.50 % | 1.13 % |

| Duvi Hybrid | 100 % | 4.43 % | 4.43 % |

Duvi Kortsiktig | |||

Aktiva | Vekt i porteføljen | Forventet Avkastning | Bidrag avkastning |

| Globale aksjer | 30 % | 6.00 % | 1.80 % |

| Renter | 70 % | 2.50 % | 1.75 % |

| Duvi Kortsiktig | 100 % | 3.55 % | 3.55 % |

Duvis investeringsfilosofi knyttet til pensjonssparing

Duvi ble etablert som en følge av at vi mente det manglet pensjonsleverandører som var innrettet mot å gi investor et egnet produktutvalg og som var opptatt av å hjelpe investorene å fatte gode beslutninger. Basert på våre undersøkelser[1] var pensjonsmidler i hovedsak investert i profiler med 50 % aksjer og 50 % renter, og som oftest valutasikret til norske kroner.

Nærmere 100 år med kollektiv investeringserfaring fortalte oss at dette er feil for folk flest, ei heller slik vi forvalter egne pensjonsmidler og i strid med forvaltningsfaglige prinsipper. Med egen pensjonskonto er det kunden selv som er ansvarlig for å velge riktig portefølje, herunder riktig aksjeandel. Forskning innen økonomisk atferd viser imidlertid at hvordan valgmulighetene presenteres har svært stor innvirkning på beslutningen. Det betyr at tilbydere av pensjonsordninger har et særlig ansvar for å legge til rette for at kunden fatter gode beslutninger. Hvor stor aksjeandelen i porteføljen skal være er den viktigste driveren av hvor stor pensjonsutbetalingene vil bli, og dermed den viktigste beslutningen investoren fatter.

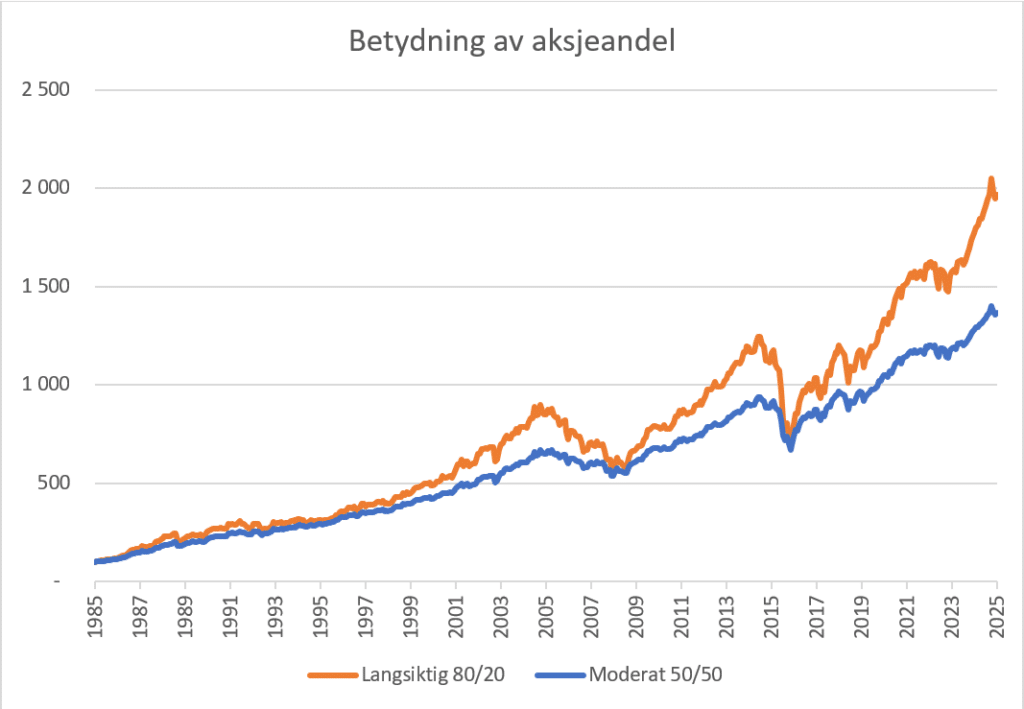

Grafen under sammenlikner en portefølje slik de fleste pensjonspengene er investert, 50 % aksjer med valutasikring, og en portefølje med 80 % aksjer uten valutasikring.

[1] Det finnes ikke offentlig statistikk på hvor mye som er investert i de enkelte profilene og tallene er basert interne estimater.

Avkastning i Moderat 50/50 versus Langsiktig 80/20 portefølje siste 40 år

Kilde: Global Financial Data. En person som begynner å spare til pensjon i slutten av 20-årene skal spare i 40 år før pensjonen kan tas ut. Grafen viser forskjellen på 100 kroner investert i en portefølje med 50 % aksjer og 50 % bankinnskudd og en portefølje med 80 % aksjer fra 1985 til 2025. I dette tilfellet har 100 kroner vokst til 1 400 kroner i den moderate porteføljen og 2 000 i den langsiktige porteføljen.

Duvi mener at folk flest er tjent med å holde en høy aksjeandel i pensjonssparingen fram til man går av pensjon og starter uttak av pensjonsmidlene. For investorer med mer enn 10 år til pensjonsalder tilsier den lange investeringshorisonten alene en høy aksjeandel. For investorer med mindre enn 10 år til pensjonsalder, og som vil motta en betydelig del av pensjonen fra Folketrygden, tilsier en vurdering av den totale pensjonsporteføljen en høy aksjeandel i den private pensjonsporteføljen.

På det tidspunkt man går av med pensjon mener vi individuelle forhold i større grad kan påvirke om det er riktig redusere aksjeandelen eller ikke. I tillegg vil kortere investeringshorisont medføre at rådende markedsforhold har større innvirkning på hva som er riktig aksjeandel. Derfor er det vanskeligere å komme med en generell anbefaling om nedtrapping. Når Duvi likevel kommer med en forsiktig anbefaling om å trappe ned aksjeandelen ved pensjonsalder er det basert på en antagelse om at folk flest legger større vekt på stabile utbetalinger enn å øke kjøpekraften i utbetalingsperioden.

Duvi legger til grunn at det er problematisk både hvis kundene ender opp med en for høy aksjeandel og en for lav aksjeandel. Å anbefale en for lav aksjeandel er ikke konservativt eller «å være på den sikre siden». For lav aksjeandel øker risikoen for at inflasjonen spiser opp avkastningen og at realavkastningen ikke innfrir målsettingen med å øke kjøpekraften.

Duvi har som utgangspunkt at valutaeksponering i porteføljene bør ligge på nivå med valutaeksponering i fremtidig konsum. Når valutaeksponering i porteføljen er motsatt av valutaeksponeringen i framtidig forbruk vil den samlede valutarisikoen reduseres. Analyser fra SSB[1] viser at rundt 60 % av nordmenns forbruk påvirkes av valutakursene, blant annet som følge av varer og tjenester som kjøpes fra utlandet. Når utenlandsk valuta stiger i kurs blir forbruk fra utlandet dyrere, samtidig som avkastningen fra utenlandske investeringer blir høyere. 40 % av forbruket påvirkes ikke av endringer i valutakursene. Når utenlandsk valuta stiger i kurs vil prisene på denne andelen av forbruket ikke endre seg.

En portefølje som har 60 % eksponering mot utenlandsk valuta og 40 % investert i norske kroner (valutasikret), vil i stor grad være et speilbilde av valutaeksponeringen fra framtidig forbruk. I perioder kan det være ønskelig å avvike fra dette utgangspunktet. Spesielt har utenlands valuta hatt en tendens til å stige i verdi nå aksjemarkedet faller kraftig og risikoreduksjon kan i perioder være et godt argument for å øke valutaeksponeringen i porteføljen.

[1] Boug, Cappelen og Eika (2005) og von Brasch, Cappelen og Kristjansson (2020)

Vedlegg – Regulatorisk informasjon

Vi har blitt oppfordret av Finanstilsynet om å informere kundene om risikojustert avkastning. Vi er selv noe usikre på hensikten med dette siden det ikke er en entydig måte å beregne risikojustert avkastning eller åpenbart hvordan risikojustert avkastning skal tolkes.

Siden oppstart har Duvi hatt lavere risiko i porteføljene enn en markedsportefølje med samme aksjeandel (referanseporteføljen). Så selv om aksjeandelen har vært den samme i Duvi porteføljene og referanseporteføljene har porteføljene svingt mindre enn referansen. Justerer vi avkastning for at risikoen har vært lavere vil risikojustert avkastning øke. Tabellen under viser faktisk avkastning har vært sammenliknet med både risikojustert avkastning og avkastning i referanseporteføljene.

Duvi Langsiktig | Referanse Langsiktig | ||

Periode | Avkastning | Risikojustert avkastning | Avkastning |

| Per 31. mars 2025 | -4.1 % | -4.9 % | -5.6 % |

| 2024 | 19.8 % | 23.6 % | 24.1 % |

| 2023 | 19.2 % | 22.9 % | 21.0 % |

| 2022 | -7.5 % | -8.9 % | -8.7 % |

| 2021 | 15.7 % | 18.7 % | 17.3 % |

| 2020 | 9.6 % | 11.4 % | 11.3 % |

| 2019 | 20.2 % | 24.1 % | 22.6 % |

| 2018 | -4.1 % | -4.9 % | -3.4 % |

| 2017 (fra 31/1-17) | 16.0 % | 19.1 % | 15.9 % |

| Siste tre år (per år) | 9.6 % | 11.5 % | 10.5 % |

| Siste fem år (per år) | 10.3 % | 12.3 % | 12.2 % |

| Siden oppstart (per år) | 9.8 % | 11.7 % | 10.8 % |

| Siden oppstart TR | 114.9 % | 137.0 % | 131.7 % |

Duvi Hybrid | Referanse Hybrid | ||

Periode | Avkastning | Risikojustert avkastning | Avkastning |

| Per 31. mars 2025 | -2.64 % | -3.1 % | -3.6 % |

| 2024 | 14.8 % | 17.2 % | 18.8 % |

| 2023 | 15.9 % | 18.5 % | 15.5 % |

| 2022 | -4.9 % | -5.8 % | -5.2 % |

| 2021 | 11.2 % | 13.0 % | 11.7 % |

| 2020 | 6.4 % | 7.5 % | 8.1 % |

| 2019 | 14.1 % | 16.4 % | 15.6 % |

| 2018 | -2.7 % | -3.2 % | -2.1 % |

| 2017 (fra 31/1-17) | 11.0 % | 12.8 % | 10.9 % |

| Siste tre år (per år) | 8.2 % | 9.6 % | 8.9 % |

| Siste fem år (per år) | 8.3 % | 9.6 % | 9.4 % |

| Siden oppstart (per år) | 7.4 % | 8.6 % | 8.2 % |

| Siden oppstart TR | 79.6 % | 92.5 % | 89.8 % |

Duvi Kortsiktig | Referanse Kortsiktig | ||

Periode | Avkastning | Risikojustert avkastning | Avkastning |

| Per 31. mars 2025 | -1.1 % | -1.2 % | -1.6 % |

| 2024 | 10.0 % | 10.7 % | 13.6 % |

| 2023 | 12.6 % | 13.4 % | 10.3 % |

| 2022 | -2.5 % | -2.6 % | -1.7 % |

| 2021 | 6.8 % | 7.2 % | 6.3 % |

| 2020 | 3.2 % | 3.4 % | 4.7 % |

| 2019 | 8.2 % | 8.7 % | 8.8 % |

| 2018 | -1.4 % | -1.5 % | -0.8 % |

| 2017 (fra 31/1-17) | 6.2 % | 6.6 % | 6.1 % |

| Siste tre år (per år) | 6.8 % | 7.2 % | 7.2 % |

| Siste fem år (per år) | 6.2 % | 6.6 % | 6.5 % |

| Siden oppstart (per år) | 5.0 % | 5.3 % | 5.4 % |

| Siden oppstart TR | 49.2 % | 52.2 % | 54.2 % |