Porteføljerapport per 31. desember 2022

2022 - Året vi skulle tilbake til normalen

Ingen år er like, men noen mer annerledes enn andre. Med korona på vikende front, forventet vi og mange andre at samfunnet og markedene skulle vende tilbake til normalen. Det hersker ulike meninger om hva «normalen» er og sågar ble det hevdet at vi skulle vende tilbake til en «ny normal», hvilket høres til forveksling ut som å fortsette inn i det ukjente. Uansett om du forventet å vende tilbake til noe kjent eller en ny normaltilstand, ble neppe 2022 noe i nærheten av forventningene. Da Russland startet en fullskala invasjon av Ukraina, ble vi igjen minnet på at de store krigsmaktene har atomvåpen nok til å utslette sivilisasjonen.

For investorer er hyperinflasjon analogien til atomkrig, det er ingen vinnere og massiv destruksjon av samfunnets verdier. Hensikten er ikke å sammenlikne krigsofrenes lidelser med pensjonsspareres dilemmaer, men å poengtere at akkurat slik vi trodde at atomtrusselen tilhørte fortiden og den kalde krigen hadde vi også glemt at inflasjon utgjør en alvorlig trussel for investorer. Gjentatte ganger i historien har alle finansielle formuer i et land blitt fullstendig utradert av hyperinflasjon, også i Europa (Tyskland på 1920-tallet). Selv om verden har utviklet seg mye siden den gang finnes det dessverre ingen økonomisk lov som beskytter oss mot inflasjonens skadevirkninger og inflasjon er en reell risiko for oss som sparer til pensjon.

Vi blir stadig minnet på at det er høy risiko i aksjemarkedene, og nylig også boligmarkedet. Aksjemarkedene er volatile, kursene går opp og ned hver dag og enkelte selskaper går konkurs. Selv om noen mener at det er en grunn til å være forsiktig med å anbefale kunder å investere mye i aksjer, mener vi i Duvi at den største risikoen for at det skal ordentlig galt for norske pensjonssparere er kombinasjonen av høy inflasjon og stor andel «trygge» investeringer. I 1922 kostet et brød i Berlin 160 Mark, men bare ett år senere måtte man ut med 200 000 000 000 Mark. Hvis saldoen på høyrentekontoen var tilsvarende 1 million brød, kunne du ett år senere se sultent etter en enkelt brødskive. Det ville vært en tryggere investering å eie et bakeri!

En portefølje bestående av mange ulike aksjer fra hele verden har aldri tapt hele sin verdi, og det er vanskelig å se for seg at dette kan skje i fremtiden. At aksjer stiger i takt med prisen og produktene som skapes har gitt god beskyttelse mot inflasjon på lang sikt. Obligasjoner er ikke knyttet til verdiskapning på samme måte som aksjer. For eksempel har kjøpekraften av 1 000 kroner investert i aksjemarkedet vokst til over 100 000 kroner de siste 100 årene, mens bankinnskudd til sammenlikning har vokst til 1 700 kroner. Når kjøpekraften øker betyr det at verdien av investeringen øker mer enn prisene øker. Det er den formidable verdiskapningen i aksjemarkedet som beskytter investor mot inflasjon på lang sikt.

Vi skal ikke male fanden på veggen, vi tror sentralbankene har situasjonen under kontroll. Hensikten er å flytte oppmerksomheten til det som kan være ignorerte og reelle risikoer for at pensjonssparingen ikke strekker til de nødvendige behov. Da er ikke aksjemarkedets svingninger annet enn et ubehag sammenliknet med effekten av vedvarende høy inflasjon.

Året som har gått har vist at fall i aksjemarkedet kan ha betydelig (men ikke katastrofal) innvirkning på verdien av pensjonssparingen, men har også minnet om andre reelle risikoer. Det hjelper ikke å ha penger til å kjøpe ny bil hvis det ikke er nye biler å oppdrive. Både pandemien og krigen i Ukraina har skapt problemer i globale forsyningslinjer og forsyningsrisiko har kommet høyt på listen over bekymringer. Flaskehalser i forsyningslinjene har sammen med for lav rente, over for lang tid, medført et kraftig hopp i prisene. Om inflasjonen er forbigående (forårsaket av flaskehalser) eller seiglivet (drevet av høy etterspørsel) skaper usikkerhet om hva som er riktig medisin for å få inflasjonen ned. Sentralbankene har økt renten kraftig på kort tid og hvis inflasjonen er på vikende front er det verste bak oss. Hvis etterspørselen ikke gir etter for presset fra høyere rente vil inflasjonen vedvare og kraftigere lut må til, og nye runder med renteoppgang venter oss.

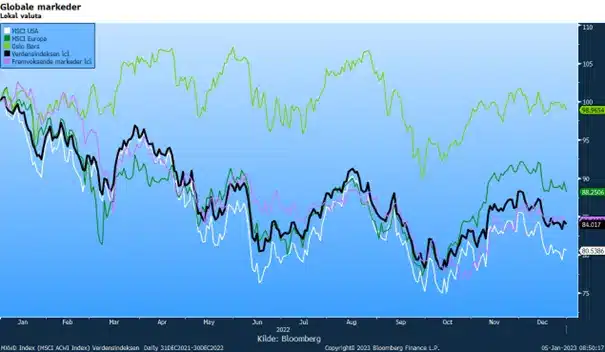

Utviklingen i aksjemarkedene viser at mye brått er endret. Energi aksjer har vært sinkene i markedene i mange år og Oslo Børs har hengt etter utenlandske børser. Men, i 2022 har Oslo Børs blitt drevet av en stor energisektor i medvind og fremstår som en av de beste børsene i verden, selv om avkastning ikke er positiv. En årrekke der amerikanske aksjer og aksjer innen IT-sektoren har toppet avkastningstabellene har blitt brutt. I 2022 har det ikke vært riktig å eie verken amerikanske eller IT-aksjer. Målt i lokal valuta falt amerikanske aksjer nesten 20 % mens Oslo Børs var ned 1 %. Fremvoksende økonomier utviklet seg på linje med Verdensindeksen som falt 16 %. Norske kroner svekket seg betydelig i løpet av året og prisen på en amerikansk dollar steg fra like under 9 kroner til like under 10 kroner.

Aksjemarkedenes utvikling siste 12 måneder

I 2022 har Verdensindeksen falt 16 % målt i lokale valutaer. På tross av lakseskatt og kraftig fall i sjømatsektoren har Oslo Børs holdt stand som følge av sterk avkastning i energisektoren. På slutten av året har europeiske markeder steget mest og trekker avkastningen opp sammenliknet med Verdensindeksen.

Framtidsutsikter

Vi tror 2023 blir nok et uvanlig år. Vi står midt i en omstillingsprosess og det er mye som skal avklares før vi vender tilbake til normalen eller finner en ny normal. Først og fremst er det knyttet stor usikkerhet til om renteoppgangen er tilstrekkelig til å få inflasjonen ned mot 2 % eller om renten må enda høyere enn det vi forventer i dag. Her vil nok pendelen svinge frem og tilbake gjennom året ettersom vi får gode og dårlige nyheter om hverandre.

Det er åpenbare og store risikoer knyttet til krigen i Ukraina og global politikk for øvrig. Europa har gjort seg avhengig av russisk gass og det tar tid og koster mye penger å endre på dette. Europa har under-investert i energisektoren i mange år, flere gamle kraftverk har blitt lagt ned enn tilveksten fra grønn energiproduksjon. En annen risiko er at Vestlig verden har gjort seg avhengig av databrikker produsert i Taiwan og samtidig truer en konflikt mellom USA og Kina over Taiwan. Det kan skape ventelister for å kjøpe bil også i årene som kommer. Vi tror som vanlig at en av de største risikoene for investorer er å se seg blind på problemer. Aksjemarkedene har en tendens til å stige over tid og verdier skapes selv om det er konflikt og usikkerhet i verden. Vi har en ganske nøytral innretning i porteføljene. Det reflekterer at vi anser det omtrent like sannsynlig at vi får muligheten til å kjøpe aksjer billig som at det verste er bak oss for denne gangen.

Porteføljenes avkastning og endring

Vi har i løpet av året tilpasset porteføljene til endringer i investeringsklima. Duvi porteføljene er aktivt forvaltet, men vi er ikke veldig aktive med forvaltningen. Vi gjør kun endringer i porteføljene når de langsiktige utsiktene endres. Det vil si at vi ikke er taktiske ved å prøve å fange markedenes svingninger. Når vi gjør forsiktige avvik fra strategiske vekter, er det i situasjoner vi mener det er klar asymmetri mellom oppside og nedside i markedet.

Vi har lenge vært av den oppfatningen at det er en åpenbar og rekordstor asymmetri i rentemarkedet og den beste beslutningen vi tok i 2022 var investeringer vi ikke gjorde. Etter 40 år med fallende renter, fra godt over 10 % på 80-tallet til nullrente i 2020, er det åpenbart umulig for renten å falle like mye de neste 40 årene. Gulvet var nådd og videre fall i renten var svært begrenset. Det var like åpenbart at renter som har falt mye kan raskt stige tilbake til gamle nivåer. Oversatt til investorenes språk: obligasjoner med lang løpetid kan falle mye i verdi (renter stiger), men kan ikke stige mye i verdi (renter faller).

Som følge av dette har vi kun investert i obligasjoner med meget kort løpetid og unngått en av tidenes største fallgruver for pensjonsinvestorene. Den klassiske pensjonsporteføljen har lenge vært å investere 60 % i aksjer og 40 % i statsobligasjoner med lang løpetid. Denne porteføljen har levert bra historisk siden statsobligasjonene har hatt en tendens til å stige i verdi når aksjer faller, men ikke i 2022 da falt statsobligasjonene i takt med aksjene og resultatene var forferdelige for 60/40 porteføljen.

Vi har ikke truffet like godt med investeringer i aksjer med lavt karbonavtrykk. I et år da de fleste aksjer så kursene i fritt fall steg olje- og gassrelaterte aksjer rekordraskt. Porteføljen av lavkarbonaksjer falt 6 %-poeng mer enn aksjemarkedet generelt og bidro til lavere avkastning. Dette ble mer enn veiet opp av meget sterk utvikling i porteføljen med stabile og solide aksjer som falt betydelig mindre enn markedet.

Det har vært store omveltning i 2022, men vi har kun gjort en endring i porteføljene. Noen ganger trekker omveltningene i ulike retninger. For eksempel har aksjemarkedene falt betydelig og på et punkt var amerikanske aksjer ned 25 %. Alt annet like så fremstår det som en god mulighet til å kjøpe billige aksjer. Imidlertid svekket fremtidig inntjening seg betydelig som følge av stigende renter og geopolitisk usikkerhet. Slik er det ofte, aksjemarkedene faller som følge av dårlig nytt. Selv om aksjer har blitt billigere tror vi det er lønnsomt å vente på bedre kjøpsmuligheter. I et historisk perspektiv har ikke aksjer blitt billige enda og vi ser ikke en klar asymmetri i favør av oppsiden i dagens marked.

Derimot har norske kroner blitt veldig billig i et historisk perspektiv. Flere sammenfallende faktorer har ført til at norske kroner aldri har vært så billig, eller amerikanske dollar vært så dyre, som i 2022. I tillegg mener vi valutakursene har en tendens til å vende tilbake til historisk gjennomsnitt og mener dagens valutakurser representerer en klar asymmetri i favør av en sterkere krone i løpet av de neste årene. Vi tror dette er en god mulighet til å selge dyre dollar og kjøpe billige kroner. Samtidig har vi avviklet investeringen i småselskaper siden historien viser at store selskaper gjør det bedre enn små selskaper i perioder med høy inflasjon. Endringene ble gjennomført i oktober 2022 og så langt har effekten vært positiv.

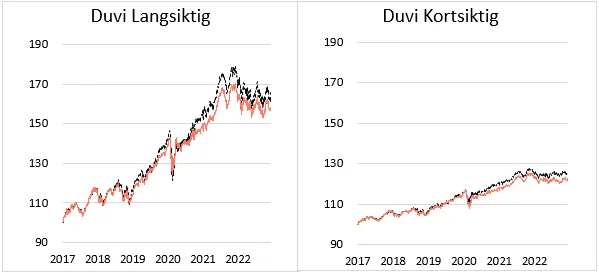

Porteføljenes avkastning

| Duvi Langsiktig | Referanse Langsiktig | |

Periode | Avkastning | Avkastning |

2022 | -7,5 % | -8,6 % |

2021 | 15,7 % | 16,6 % |

2020 | 9,6 % | 10,9 % |

2019 | 20,2 % | 22,3 % |

2018 | -4,1 % | -3,1 % |

2017 (fra 31/1-17) | 16,0 % | 15,9 % |

Siste tre år (per år) | 5,5 % | 5,7 % |

Siste fem år (per år) | 6,2 % | 7,0 % |

| Duvi Kortsiktig | Referanse Kortsiktig |

Periode | Avkastning | Avkastning |

2022 | -2,5 % | -1,6 % |

2021 | 6,8 % | 6,4 % |

2020 | 3,2 % | 5,0 % |

2019 | 8,2 % | 7,9 % |

2018 | -1,4 % | -0,9 % |

2017 (fra 31/1-17) | 6,2 % | 6,3 % |

Siste tre år (per år) | 2,4 % | 3,2 % |

Siste fem år (per år) | 2,8 % | 3,3 % |

Referanse Langsiktig*: 60 % iShares MSCI ACWI ETF, 20 % MSCI World NOKh, 20 % KLP Kort Stat | ||

Referanse Kortsiktig: 30 % iShares MSCI ACWI ETF, 70 % KLP Kort Stat | ||

Kilde: Bloomberg | Oppdatert: 04.01.2023 | * Siden 30.06.2021 |

Porteføljenes sammensetning

Allokering i Duviporteføljene | ||||

Duvi Langsiktig | ||||

Fondsinvestering | Aktiva | Forvaltning | Valuta | Vekt |

KLP Kort Stat | Rente | Passiv | NOK | 10 % |

Danske Invest Norsk | Rente | Aktiv | NOK | 11 % |

Danske Invest Global Indeks | Aksje | Passiv | Utenlandsk | 17 % |

Danske Invest Global Indeks | Aksje | Passiv | NOK | 19 % |

KLP Aksjeglobal Flerfaktor I | Aksje | Aktiv | Utenlandsk | 20 % |

KLP AksjeGlobal | Aksje | Passiv | NOK | 15 % |

Handelsbanken EM Indeks ESG | Aksje | Aktiv | Utenlandsk | 7 % |

Kontant Depot | Rente | Passiv | NOK | 1 % |

Sum aksjer | 78 % | |||

Sum renter | 22 % | |||

Sum aktiv forvaltning | 38 % | |||

Sum passiv forvaltning | 62 % | |||

Sum NOK | 56 % | |||

Sum Utenlandsk | 44 % | |||

Duvi Kortsiktig | ||||

Fondsinvestering | Aktiva | Forvaltning | Valuta | Vekt |

KLP Kort Stat | Rente | Passiv | NOK | 35 % |

Danske Invest Norsk | Rente | Aktiv | NOK | 35 % |

Danske Invest Global Indeks | Aksje | Passiv | Utenlandsk | 14 % |

KLP Aksjeglobal Flerfaktor I | Aksje | Aktiv | Utenlandsk | 7 % |

KLP AksjeGlobal | Aksje | Passiv | Utenlandsk | 5 % |

Handelsbanken EM Indeks ESG | Aksje | Passiv | Utenlandsk | 2 % |

Kontant Depot | Rente | Passiv | Utenlandsk | 0 % |

Sum aksjer | 29 % | |||

Sum renter | 71 % | |||

Sum aktiv forvaltning | 43 % | |||

Sum passiv forvaltning | 57 % | |||

Sum NOK | 71 % | |||

Sum Utenlandsk | 29 % | |||

Oppdatert per | 04.01.2023 | |||

Forventet framtidig avkastning i Duvis porteføljer

Det er i hovedsak markedenes utvikling, og da særlig aksjemarkedet, som er avgjørende for risiko og avkastning i Duvis porteføljer. Investeringskomitéen i Duvi vurderer kontinuerlig Duvis porteføljer med den hensikt å optimere forholdet mellom forventet risiko og avkastning. Det blir lagt spesiell vekt på å kunne opprettholde markedets langsiktige avkastning med så lav risiko som mulig. Investeringskomitéen vurderer i særskilte tilfeller endring i allokering mellom aksjer og renter samt valg av fond.

Duvi rebalanserer porteføljene regelmessig til strategiske vekter. Når vi gjør forsiktige avvik fra strategiske vekter, er det i situasjoner vi mener det er klar asymmetri mellom oppside og nedside i markedet. Duvi forventer at porteføljene på lang sikt vil gi markedets avkastning, men med lavere risiko. Derfor legger Duvi forventet markedsavkastning til grunn for porteføljenes forventede avkastning. Duvi utarbeider ikke egne prognoser for markedets avkastning, men bruker bransjens felles standard for forventet avkastning.

Duvi legger Finans Norge sine prognoser til grunn for beregning av porteføljenes forventede avkastning: Avkastningsprognoser.

Forventet avkastning i Duviporteføljene | |||

Duvi Langsiktig | |||

Aktiva | Vekt i | Forventet Avkastning | Bidrag |

Globale aksjer | 80 % | 5,75 % | 4,60 % |

Renter | 20 % | 2,50 % | 0,50 % |

Duvi Langsiktig | 100 % | 5,10 % | 5,10 % |

Duvi Kortsiktig | |||

Aktiva | Vekt i | Forventet Avkastning | Bidrag |

Globale aksjer | 30 % | 5,75 % | 1,73 % |

Renter | 70 % | 2,50 % | 1,75 % |

Duvi Kortsiktig | 100 % | 3,48 % | 3,48 % |

Duvis investeringsfilosofi knyttet til pensjonssparing

Duvi ble etablert som en følge av at vi mente det manglet pensjonsleverandører som var innrettet mot å gi investor et egnet produktutvalg og som var opptatt av å hjelpe investorene å fatte gode beslutninger. Basert på våre undersøkelser[1] var pensjonsmidler i hovedsak investert i profiler med 50 % aksjer og 50 % renter, og som oftest valutasikret til norske kroner.

Nærmere 100 år med kollektiv investeringserfaring fortalte oss at dette er feil for folk flest, ei heller slik vi forvalter egne pensjonsmidler og i strid med forvaltningsfaglige prinsipper. Med egen pensjonskonto er det kunden selv som er ansvarlig for å velge riktig portefølje, herunder riktig aksjeandel. Forskning innen økonomisk atferd viser imidlertid at hvordan valgmulighetene presenteres har svært stor innvirkning på beslutningen. Det betyr at tilbydere av pensjonsordninger har et særlig ansvar for å legge til rette for at kunden fatter gode beslutninger. Hvor stor aksjeandelen i porteføljen skal være er den viktigste driveren av hvor stor pensjonsutbetalingene vil bli, og dermed den viktigste beslutningen investoren fatter.

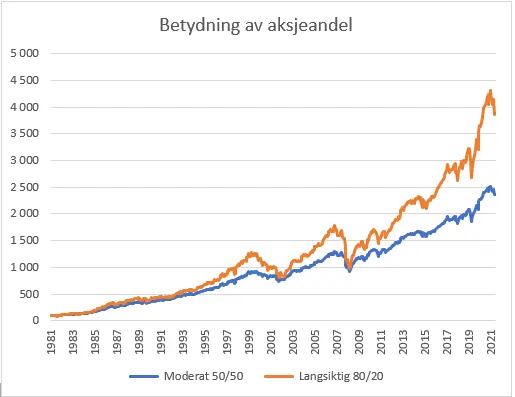

Grafen under sammenlikner en portefølje slik de fleste pensjonspengene er investert, 50 % aksjer med valutasikring, og en portefølje med 80 % aksjer uten valutasikring.

[1] Det finnes ikke offentlig statistikk på hvor mye som er investert i de enkelte profilene og tallene er basert interne estimater.

Avkastning i Moderat 50/50 versus Langsiktig 80/20 portefølje siste 40 år

Kilde: Global Financial Data. En person som begynner å spare til pensjon i slutten av 20-årene skal spare i 40 år før pensjonen kan tas ut. Grafen viser forskjellen på 100 kroner investert i en portefølje med 50 % aksjer og 50 % bankinnskudd og en portefølje med 80 % aksjer fra 1981 til 2021. I dette tilfellet har 100 kroner vokst til 2 500 kroner i den moderate porteføljen og 4 000 i den langsiktige porteføljen.

Duvi mener at folk flest er tjent med å holde en høy aksjeandel i pensjonssparingen fram til man går av pensjon og starter uttak av pensjonsmidlene. For investorer med mer enn 10 år til pensjonsalder tilsier den lange investeringshorisonten alene en høy aksjeandel. For investorer med mindre enn 10 år til pensjonsalder, og som vil motta en betydelig del av pensjonen fra Folketrygden, tilsier en vurdering av den totale pensjonsporteføljen en høy aksjeandel i den private pensjonsporteføljen.

På det tidspunkt man går av med pensjon mener vi individuelle forhold i større grad kan påvirke om det er riktig redusere aksjeandelen eller ikke. I tillegg vil kortere investeringshorisont medføre at rådende markedsforhold har større innvirkning på hva som er riktig aksjeandel. Derfor er det vanskeligere å komme med en generell anbefaling om nedtrapping. Når Duvi likevel kommer med en forsiktig anbefaling om å trappe ned aksjeandelen ved pensjonsalder er det basert på en antagelse om at folk flest legger større vekt på stabile utbetalinger enn å øke kjøpekraften i utbetalingsperioden.

Duvi legger til grunn at det er problematisk både hvis kundene ender opp med en for høy aksjeandel og en for lav aksjeandel. Å anbefale en for lav aksjeandel er ikke konservativt eller «å være på den sikre siden». For lav aksjeandel øker risikoen for at inflasjonen spiser opp avkastningen og at realavkastningen ikke innfrir målsettingen med å øke kjøpekraften.

Duvi har som utgangspunkt at valutaeksponering i porteføljene bør ligge på nivå med valutaeksponering i fremtidig konsum. Når valutaeksponering i porteføljen er motsatt av valutaeksponeringen i framtidig forbruk vil den samlede valutarisikoen reduseres. Analyser fra SSB[2] viser at rundt 60 % av nordmenns forbruk påvirkes av valutakursene, blant annet som følge av varer og tjenester som kjøpes fra utlandet. Når utenlandsk valuta stiger i kurs blir forbruk fra utlandet dyrere, samtidig som avkastningen fra utenlandske investeringer blir høyere. 40 % av forbruket påvirkes ikke av endringer i valutakursene. Når utenlandsk valuta stiger i kurs vil prisene på denne andelen av forbruket ikke endre seg.

En portefølje som har 60 % eksponering mot utenlandsk valuta og 40 % investert i norske kroner (valutasikret), vil i stor grad være et speilbilde av valutaeksponeringen fra framtidig forbruk. I perioder kan det være ønskelig å avvike fra dette utgangspunktet. Spesielt har utenlands valuta hatt en tendens til å stige i verdi nå aksjemarkedet faller kraftig og risikoreduksjon kan i perioder være et godt argument for å øke valutaeksponeringen i porteføljen.

[2] Boug, Cappelen og Eika (2005) og von Brasch, Cappelen og Kristjansson (2020)

Vedlegg – Regulatorisk informasjon

Vi har blitt oppfordret av Finanstilsynet om å informere kundene om risikojustert avkastning. Vi er selv noe usikre på hensikten med dette siden det ikke er en entydig måte å beregne risikojustert avkastning eller åpenbart hvordan risikojustert avkastning skal tolkes.

Siden oppstart har Duvi hatt lavere risiko i porteføljene enn en markedsportefølje med samme aksjeandel (referanseporteføljen). Så selv om aksjeandelen har vært den samme i Duvi porteføljene og referanseporteføljene har porteføljene svingt mindre enn referansen. Justerer vi avkastning for at risikoen har vært lavere vil risikojustert avkastning øke. Tabellen under viser faktisk avkastning har vært sammenliknet med både risikojustert avkastning og avkastning i referanseporteføljene.

Duvi Langsiktig | Referanse Langsiktig | ||

Periode | Avkastning | Risikojustert avkastning | Avkastning |

2022 | -7,5 % | -9,1 % | -6,5 % |

2021 | 15,7 % | 19,2 % | 17,7 % |

2020 | 9,6 % | 11,8 % | 10,7 % |

2019 | 20,2 % | 24,8 % | 21,6 % |

2018 | -4,1 % | -5,0 % | -3,3 % |

2017 (fra 31/1-17) | 16,0 % | 19,6 % | 16,8 % |

Siste tre år (per år) | 5,5 % | 6,7 % | 6,8 % |

Siste fem år (per år) | 6,2 % | 7,6 % | 7,5 % |

Siden oppstart | 7,9 % | 9,7 % | 9,1 % |

Duvi Kortsiktig | Referanse Kortsiktig | ||

Periode | Avkastning | Risikojustert avkastning | Avkastning |

2022 | -2,5 % | -2,9 % | -1,6 % |

2021 | 6,8 % | 7,9 % | 6,4 % |

2020 | 3,2 % | 3,7 % | 5,0 % |

2019 | 8,2 % | 9,6 % | 7,9 % |

2018 | -1,4 % | -1,7 % | -0,9 % |

2017 (fra 31/1-17) | 6,2 % | 7,2 % | 6,3 % |

Siste tre år (per år) | 2,4 % | 2,8 % | 3,2 % |

Siste fem år (per år) | 2,8 % | 3,2 % | 3,3 % |

Siden oppstart | 3,38 % | 3,9 % | 3,8 % |