Porteføljerapport per 31. mars 2022

inkl. historisk avkastning

Det utenkeliges år

Koronapandemien ble fort et fjernt minne og krigen i Ukraina har tatt førsteplassen blant investorers bekymringer. Energipriser som allerede var rekordhøye i Europa har steget ytterligere som følge av krigen. Skyhøye energipriser kan alene være nok til å sende den globale økonomien inn i en resesjon.

Likevel er nok høy inflasjon og stigende renter den største utfordringen for investorer i dagens marked. Høy inflasjon i kombinasjon med lav økonomisk vekst eller resesjon er en investors mareritt. Det finnes nesten ingen steder å gjemme seg.

Obligasjoner med lang løpetid er det verste vi kan eie i et slik scenario, deretter kommer kontanter. Obligasjonene faller i verdi som følge av renteoppgangen og kontanter taper kjøpekraft som følge av prisoppgang. Problemet er at aksjemarkedet gjerne gjør det dårlig i starten av slike perioder.

De beste investeringene vil ofte være aksjer som har evnen til å øke inntjeningen selv om økonomien stagnerer, eller selskaper som i hvert fall ikke reduserer inntjeningen mye. Vi mener Duvi porteføljene er godt rustet til å møte et slikt scenario, med kort løpetid i obligasjonsporteføljen og en overvekt av solide selskaper med stabile inntekter i aksjeporteføljen.

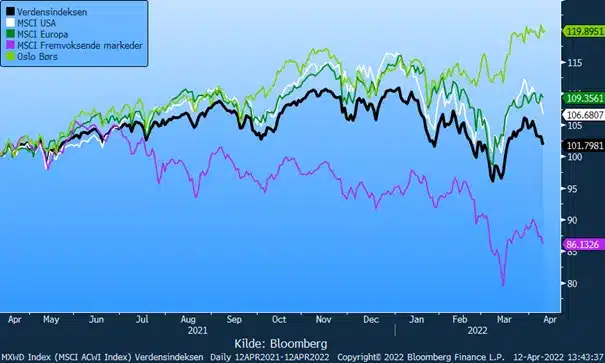

Aksjemarkedenes utvikling i lokal valuta siste 12 måneder

Målt i lokale valutaer har globale aksjemarkeder tilnærmet uendret siste 12 måneder og har falt 7,5 % hittil i år. Oslo Børs har steget hele 20 % siste 12 måneder som følge av stor eksponering mot energisektoren. Fremvoksende økonomier skiller seg ut ved å falle over 14 %.

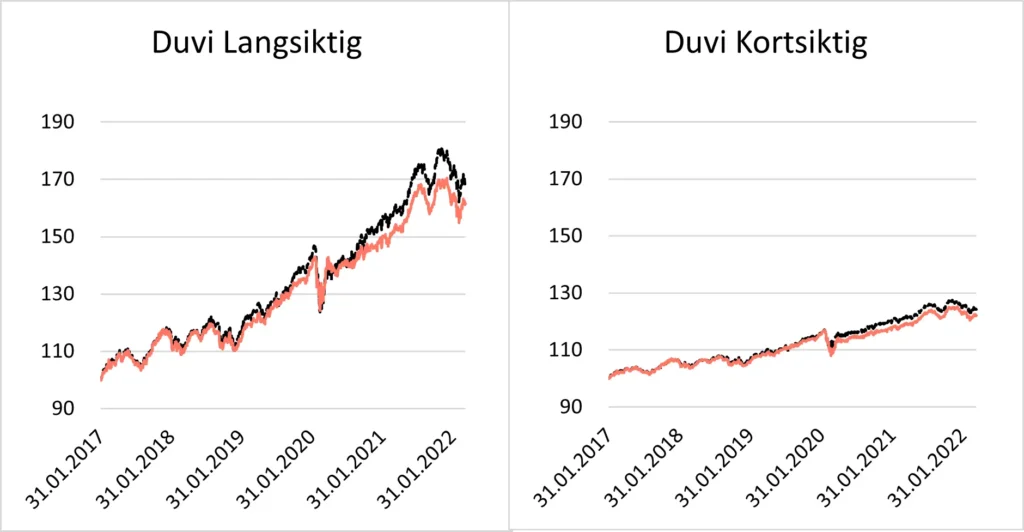

Porteføljenes avkastning

Porteføljenes avkastning er negativ hittil i 2022, Duvi Langsiktig har falt -3,8 % og Duvi Kortsiktig har falt -1,8 %. Den defensive innretningen i aksjeporteføljen har gjort at Duvi Langsiktig har falt noe mindre enn referanseporteføljen. Duvi Kortsiktig har falt noe mer enn referanseporteføljen.

Duvi Langsiktig | Referanse Langsiktig | |||

Periode | Avkastning | Risikojustert avkast. | Avkastning | Årlig avkastning |

Siden oppstart | 61,6 % | 73,9 % | 68,0 % | 10,6 % |

Siste tre år | 35,9 % | 43,0 % | 40,0 % | 11,9 % |

Hittil i 2022 | -3,8 % | -4,6 % | -4,1 % | |

2021 | 15,7 % | 18,8 % | 17,7 % | |

2020 | 9,6 % | 11,5 % | 10,7 % | |

2019 | 20,2 % | 24,3 % | 21,6 % | |

2018 | -4,1 % | -4,9 % | -3,3 % | |

2017 (fra 31/1-17) | 16,0 % | 19,2 % | 16,8 % | |

Duvi Kortsiktig | Referanse Kortsiktig | |||

Periode | Avkastning | Risikojustert avkast. | Avkastning | Årlig avkastning |

Siden oppstart | 22,2 % | 25,8 % | 24,2 % | 4,3 % |

Siste tre år | 13,4 % | 15,6 % | 15,1 % | 4,8 % |

Hittil i 2022 | -1,8 % | -2,1 % | -1,4 % | |

2021 | 6,8 % | 7,9 % | 6,4 % | |

2020 | 3,2 % | 3,7 % | 5,0 % | |

2019 | 8,2 % | 9,6 % | 7,9 % | |

2018 | -1,4 % | -1,7 % | -0,9 % | |

2017 (fra 31/1-17) | 6,2 % | 7,2 % | 6,3 % | |

Oppdatert: | 11.04.2022 | Referanse aksjer: | iShares MSCI ACWI ETF | |

Kilde: | Bloomberg | Referanse renter: | KLP Kort Stat | |

Porteføljenes sammensetning

Allokering i Duviporteføljene | ||||

Duvi Langsiktig | ||||

Fondsinvestering | Aktiva | Forvaltning | Valuta | Vekt |

KLP Kort Stat | Rente | Passiv | NOK | 10% |

Danske Invest Norsk Kort Obligasjon | Rente | Aktiv | NOK | 10% |

Danske Invest Global Indeks | Aksje | Passiv | Utenlandsk | 18% |

Danske Invest Global Indeks NOKh | Aksje | Passiv | NOK | 20% |

KLP Aksjeglobal Flerfaktor I | Aksje | Aktiv | Utenlandsk | 30% |

Handelsbanken EM Indeks ESG | Aksje | Passiv | Utenlandsk | 7% |

Handelsbanken Global SMB ESG | Aksje | Aktiv | Utenlandsk | 5% |

Kontant Depot | Rente | Passiv | NOK | 0% |

Sum aksjer | 80% | |||

Sum renter | 20% | |||

Sum aktiv forvaltning | 45% | |||

Sum passiv forvaltning | 55% | |||

Sum NOK | 40% | |||

Sum Utenlandsk | 60% | |||

Duvi Kortsiktig | ||||

Fondsinvestering | Aktiva | Forvaltning | Valuta | Vekt |

KLP Kort Stat | Rente | Passiv | NOK | 35% |

Danske Invest Norsk Kort Obligasjon | Rente | Aktiv | NOK | 35% |

Danske Invest Global Indeks | Aksje | Passiv | Utenlandsk | 16% |

KLP Aksjeglobal Flerfaktor I | Aksje | Aktiv | Utenlandsk | 11% |

Handelsbanken EM Indeks ESG | Aksje | Passiv | Utenlandsk | 2% |

Handelsbanken Global SMB ESG | Aksje | Passiv | Utenlandsk | 2% |

Sum aksjer | 31% | |||

Sum renter | 69% | |||

Sum aktiv forvaltning | 46% | |||

Sum passiv forvaltning | 54% | |||

Sum NOK | 69% | |||

Sum Utenlandsk | 31% | |||

Oppdatert per | 11.04.2022 | |||

Forventet framtidig avkastning i Duvis porteføljer

Det er i hovedsak markedenes utvikling, og da særlig aksjemarkedet, som er avgjørende for risiko og avkastning i Duvis porteføljer.

Investeringskomitéen i Duvi vurderer kontinuerlig Duvis porteføljer med den hensikt å optimere forholdet mellom forventet risiko og avkastning. Det blir lagt spesiell vekt på å kunne opprettholde markedets langsiktige avkastning med så lav risiko som mulig. Investeringskomitéen vurderer særlig endring i allokering mellom aksjer og renter samt valg av fond. Duvi rebalanserer porteføljene regelmessig til strategiske vekter. Når vi gjør forsiktige avvik fra strategiske vekter, er det i situasjoner vi mener det er klar asymmetri mellom oppside og nedside i markedet.

Duvi forventer at porteføljene på lang sikt vil gi markedets avkastning, men med lavere risiko. Derfor legger Duvi forventet markedsavkastning til grunn for porteføljenes forventede avkastning. Duvi utarbeider ikke egne prognoser for markedets avkastning, men bruker bransjens felles standard for forventet avkastning.

Duvi legger Finans Norge sine prognoser til grunn for beregning av porteføljenes forventede avkastning: Avkastningsprognoser

Forventet avkastning i Duviporteføljene | |||

Duvi Langsiktig | |||

Aktiva | Vekt i porteføljen | Forventet Avkastning | Bidrag avkastning |

Globale aksjer | 80 % | 5,75 % | 4,60 % |

Renter | 20 % | 2,50 % | 0,50 % |

Duvi Langsiktig | 100 % | 5,10 % | 5,10 % |

| |||

Duvi Kortsiktig | |||

Aktiva | Vekt i porteføljen | Forventet Avkastning | Bidrag avkastning |

Globale aksjer | 30 % | 5,75 % | 1,73 % |

Renter | 70 % | 2,50 % | 1,75 % |

Duvi Kortsiktig | 100 % | 3,48 % | 3,48 % |

Duvis investeringsfilosofi knyttet til pensjonssparing

Duvi ble etablert som en følge av at vi mente det manglet pensjonsleverandører som var innrettet mot å gi investor et egnet produktutvalg og som var opptatt av å hjelpe investorene å fatte gode beslutninger. Basert på våre undersøkelser var pensjonsmidler i hovedsak investert i profiler med 50 % aksjer og 50 % renter, og som oftest valutasikret til norske kroner. Så vidt vi vet er dette fremdeles tilfellet.

Nærmere 100 år med kollektiv investeringserfaring fortalte oss at dette er feil for folk flest, ei heller slik vi forvalter egne pensjonsmidler og i strid med forvaltningsfaglige prinsipper. Med egen pensjonskonto er det kunden selv som er ansvarlig for å velge riktig portefølje, herunder riktig aksjeandel. Forskning innen økonomisk atferd viser imidlertid at hvordan valgmulighetene presenteres har svært stor innvirkning på beslutningen. Det betyr at tilbydere av pensjonsordninger har et særlig ansvar for å legge til rette for at kunden fatter gode beslutninger. Hvor stor aksjeandelen i porteføljen skal være er den viktigste driveren av hvor stor pensjonsutbetalingene vil bli, og dermed den viktigste beslutningen investoren fatter.

Grafen under sammenlikner en portefølje slik de fleste pensjonspengene er investert, 50 % aksjer med valutasikring, og en portefølje med 80 % aksjer uten valutasikring.

Prosent avkastning siste 10 år

Duvi mener at folk flest er tjent med å holde en høy aksjeandel i pensjonssparingen fram til man går av pensjon og starter uttak av pensjonsmidlene. For investorer med mer enn 10 år til pensjonsalder tilsier den lange investeringshorisonten alene en høy aksjeandel. For investorer med mindre enn 10 år til pensjonsalder, og som vil motta en betydelig del av pensjonen fra Folketrygden, tilsier en vurdering av den totale pensjonsporteføljen en høy aksjeandel i den private pensjonsporteføljen.

På det tidspunkt man går av med pensjon mener vi individuelle forhold i større grad kan påvirke om det er riktig redusere aksjeandelen eller ikke. I tillegg vil kortere investeringshorisont medføre at rådende markedsforhold har større innvirkning på hva som er riktig aksjeandel. Derfor er det vanskeligere å komme med en generell anbefaling om nedtrapping. Når Duvi likevel kommer med en forsiktig anbefaling om å trappe ned aksjeandelen ved pensjonsalder er det basert på en antagelse om at folk flest legger større vekt på stabile utbetalinger enn å øke kjøpekraften i utbetalingsperioden.

Duvi legger til grunn at det er problematisk både hvis kundene ender opp med en for høy aksjeandel og en for lav aksjeandel. Å anbefale en for lav aksjeandel er ikke konservativt eller «å være på den sikre siden». For lav aksjeandel øker risikoen for at inflasjonen spiser opp avkastningen og at realavkastningen ikke innfrir målsettingen med å øke kjøpekraften.

Duvi har som utgangspunkt at valutaeksponering i porteføljene bør ligge på nivå med valutaeksponering i fremtidig konsum. Når valutaeksponering i porteføljen er motsatt av valutaeksponeringen i framtidig forbruk vil den samlede valutarisikoen reduseres. Analyser fra SSB[1] viser at rundt 60 % av nordmenns forbruk påvirkes av valutakursene, blant annet som følge av varer og tjenester som kjøpes fra utlandet. Når utenlandsk valuta stiger i kurs blir forbruk fra utlandet dyrere, samtidig som avkastningen fra utenlandske investeringer blir høyere. 40 % av forbruket påvirkes ikke av endringer i valutakursene. Når utenlandsk valuta stiger i kurs vil prisene på denne andelen av forbruket ikke endre seg.

En portefølje som har 60 % eksponering mot utenlandsk valuta og 40 % investert i norske kroner (valutasikret), vil i stor grad være et speilbilde av valutaeksponeringen fra framtidig forbruk. I perioder kan det være ønskelig å avvike fra dette utgangspunktet. Spesielt har utenlands valuta hatt en tendens til å stige i verdi nå aksjemarkedet faller kraftig og risikoreduksjon kan i perioder være et godt argument for å øke valutaeksponeringen i porteføljen. I andre perioder kan markedssynet være at utenlandsk valuta er over- eller underpriset og tilsi at valutaeksponeringen bør avvike fra 60 %.

[1] Boug, Cappelen og Eika (2005) og von Brasch, Cappelen og Kristjansson (2020)