Oppdatert:

Aksjemarkedet har hatt en lang ferd mot nye toppnivåer. Rentene er lave, bedriftene tjener penger og drosjesjåførene gir deg aksjetips. Men hva skjer med pensjonen din?

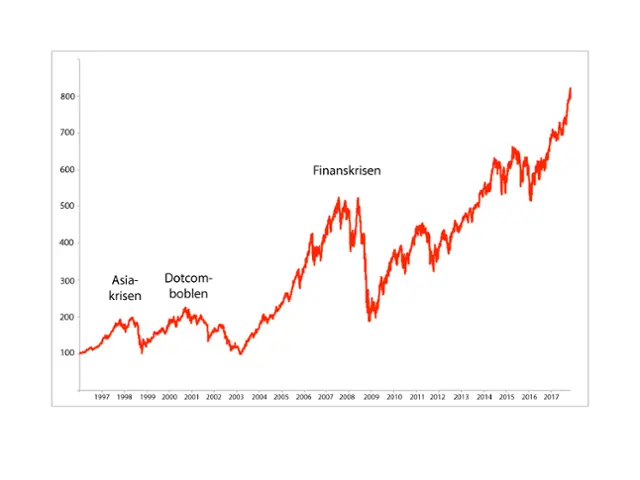

Aksjemarkedet

Både småsparere og investorer som har hatt aksjeeksponering har opplevd en fantastisk verdiøkning de siste ni årene. Og de som har vært med lenger, husker kanskje noen kursfall og kriser også.

Deja vu!

Vi har vært der tidligere. Aksjemarkedet har falt kraftig etter oppgangsperioder. Noen husker at luften gikk ut av ballongen i 1987. Ti år senere, under Asia-krisen i 1998 falt også markedet. Etter årtusenskiftet gikk luften ut av dot com-boblen over en lengre periode. Markedet halverte seg, men brukte da rundt 19 måneder på den nedagående reisen. Det ble en seigpining av aksjeinvestorene. Enda ferskere i manns minne sitter finanskrisen. I 2008 halverte aksjemarkedet seg. Men siden har aksjemarkedet gått firegangeren. Og mange lurer på om dette kan fortsette.

Vi ser at aksjemarkedet har kommet tilbake og steget videre, selv etter dramatiske fall. Så når avisenes typografer får boltre seg med kriseoverskrifter som at blodet renner i gatene, da skal vi kjøpe aksjer. Det er nesten så vi går og gleder oss til et kursfall for å kjøpe flere rimeligere aksjer. Om det blir riktig, vet vi ikke før fasiten blir presentert. Men vi kan ikke vente på fasiten for da er det for sent å gjøre noe.

Det er vanskelig å spå – særlig om fremtiden – Uviss opprinnelse

Jevne kjøp er klokt

For hver dag aksjemarkedet stiger kommer vi nærmere en korreksjon. Men når den skal komme vet ingen. Det kan være i morgen, men det kan også bli om to år. I og med at du ikke vet hvordan markedet kommer til å utvikle seg bør du innrette sparingen din slik at den blir robust og at du unngår å gjøre feil.

Vi tar utgangspunkt i at du sparer i aksjer, men også at du har litt kontanter. Hvis du beholder litt av sparingen i kontanter eller likvide rentepapirer vil du nemlig kunne kjøpe aksjer når aksjemarkedet faller.

Når du skal kjøpe er vanskelig å bestemme. Skal markedet falle 20 eller 40 prosent før du velger å gå inn? Skal du gå trinnvis inn, dele opp kjøpene over tid eller skal du satse alt på én handel? Bestem deg på forhånd. Hvis du setter opp bestemte handlingsregler innen gitte intervaller slipper du å forholde deg til subjektive vurderinger som blir farget av stemningen rundt deg. Men det er vanskelig, selv for de som driver det med hver dag. I Duvi Pensjon vil Investeringskomitéen bli kalt inn ved store kursbevegelser, for å vurdere og beslutte om man skal justere porteføljen.

Jevn sparing vil også gi deg en positiv effekt, som en fast spareavtale. Det kan du for eksempel gjøre i et fond. Det er i praksis det som skjer når arbeidsgiveren din sparer for deg til din pensjon i en innskuddsordning. Han vil sette av en prosentsats av din lønn inn på en pensjonskonto hver måned. Disse pengene forvaltes av en pensjonsleverandør.

Pensjonsleverandørene har ulike løsninger og spareprofiler. Duvi Pensjon har en langsiktig løsning som ligger på rundt 80 prosent aksjer og 20 prosent rentepapirer. Vi er veldig tydelige på at det over tid er det ekstremt viktig å ha nok aksjer i sparingen. I tillegg bør du være oppmerksom på kostnadsnivået. Dyr forvaltning er verdiødeleggende for sparingen din.

Tips til langsiktig sparing

- Ha alltid litt kontanter til å kjøpe aksjer for

- Kjøp aksjer når markedet faller

- Selg aksjer når markedet stiger

- Pass på kostnadene

- Ikke la deg styre av markedsstøy