OTP - Pensjon - Du kan doble pensjonen din – uten å spare mer!

Du kan doble pensjonen din – uten å spare mer!

Oppdatert:

Ta vår lille tre minutters quiz, og se om du kan bli med på dagens dobbel. Noen få minutters innsats i dag kan doble pensjonen din når du skal bruke den.

Oppsiden din er enorm og innsatsen er liten

Vi ønsker at du bruker et par minutter på å se om du kan doble de pengene du skal bruke den dagen du slutter å jobbe. Vi avgrenser regnestykket til tjenestepensjon i privat sektor, som er de pengene som arbeidsgiverne dine sparer for deg.

Er svaret ja på spørsmål én, er trolig svaret på spørsmålet to og tre også ja. For blir pensjonskapitalbeviset forvaltet hos en av de store pensjonsleverandørene er sannsynligheten stor for at du får en dyr og kortsiktig forvaltning.

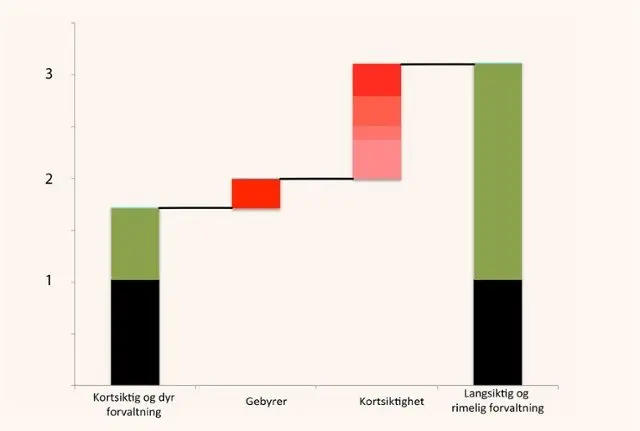

Ta viktige valg for pensjonen

I grafen under ser du at du nesten kan doble pensjonen din ved å ta noen enkle valg. Søylen til venstre viser hva du kan regne med å få hvis du sparer passivt. Flytter du pensjonen til en rimelig pensjonsleverandør kan du regne med å legge til de kronene som ligger i den første røde boksen. Det som er enda viktigere er at du passer på at du får en langsiktig forvaltning. Det betyr at du velger å ha en høy aksjeandel og unngår ulike nedtrappingsmodeller. Det er ikke mer som skal til for å få søylen nummer fire til høyre.

Den svarte delen av søylene er de pengene som arbeidsgiver sparer for deg. Den grønne delen er avkastningen på disse pengene. De røde delene er penger som forsvinner på grunn av kortsiktig forvaltning og for høye gebyrer. Vil du ha søylen helt til venstre eller helt til høyre? Du avgjør!

Personen vi simulerer i dette tilfelle er 30 år gammel har høy utdannelse, har hatt mer enn to jobber i privat sektor, og har derfor flere pensjonskapitalbevis.

Lønn: 500 000 kr

Oppsparte midler: 100 000 kr

Nåværende kostnader:1,8%

De ulike rødfargesjatteringene i søylen som er merket med kortsiktighet viser hvor dyrt det er hvis man velger en aksjeandel på 50 prosent som er bransjestandard. Deretter ser vi hva det koster å starte med en nedtrappingsmodell fra fylte 45 år, og hva det koster å gå over til Duvi Kortsiktig ved fylte 60 og 67 år. Hvis du ønsker mer spesifikk informasjon om regnestykkene er du hjertelig velkommen til å ta kontakt.

Slik kan du gjøre noe med pensjonen din

Har du bare et par minutter og tillit til at vi kan hjelpe deg kan du logge inn på våre nettsider og gi oss fullmakt til å gjøre jobben for deg. Det er enkelt, du trenger bare Bank ID. Skulle du angre, kan du når som helst flytte pensjonskapitalbevisene gratis fra oss.