Oppdatert:

Har du noensinne tenkt tanken: «Hva skjer med økonomien min hvis jeg blir syk?» Det kan det være lurt å sette seg inn i. Spesielt dersom du har høy lønn.

Dette skjer med økonomien din hvis du blir syk

Opprettholder du inntekten? Det er ikke nødvendigvis slik. Du vil faktisk miste store deler av inntekten din dersom du har høy lønn, er dårlig forsikret og blir syk. Du må da i løpet av kort tid tære på sparepengene dine – hvis du har noen.

Ok for folk flest, men krise for høytlønnede!

For de fleste er det sånn at dersom du blir syk vil du få full lønn i ett år, før du går over i uføretrygd og får 66 prosent av lønnen. Men dette gjelder bare dersom du tjener rundt 600 000 kroner, som er cirka seks ganger grunnbeløpet* i folketrygden.

*Grunnbeløpet forkortes til G, og benyttes av folketrygden ved fastsettelse og beregning av pensjoner og sykepenger.

Hva om du tjener mer enn dette? Er du også sikret samme inntekt i et år? Hva om du for eksempel tjener rundt 1,1 millioner kroner i året, kan du si at økonomien like godt dekket? Er du forsikret?

Sykelønnsforsikring – det første året

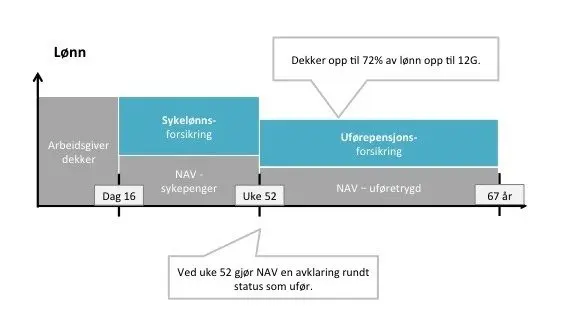

De første 16 dagene du er syk er det arbeidsgiver som må betale lønnen din. Etter disse 16 dagene forsvinner arbeidsgiveransvaret og du går inn i sykepengerperioden.

Hvis du ikke har en avtale om full lønn i sykepengerperioden vil du motta sykepenger fra NAV – men bare for inntekt inntil seks ganger grunnbeløpet, altså rundt 600 000 kroner. Dersom din årslønn er på 1,1 millioner kroner mister du derfor hele inntekten over 600 000 kroner – med andre ord blir lønnen din nesten halvert etter 16 dager med sykdom.

Hva gjør du og eventuelt din partner med dette? Og hvordan vil inntektsbortfallet påvirke deg og din familie? Har du nok penger til å betale renter og avdrag på lånene dine? Det er de færreste som kan fortsette med samme livsstil når lønnen halveres.

Uføreforsikring – det andre året

Er du ordentlig syk og sykeperioden din fortsetter utover 52 uker, sliter du ikke bare med helsen. Nå går du over på uføretrygd eller arbeidsavklaringspenger fra NAV. Den utgjør 66 prosent av sykepengene dine. Hvis du tjente 1,1 millioner kroner var sykepengene dine det første året altså 600 000 kroner. Ettersom utbetalingene nå reduseres til 66% av disse, skal du nå klare deg med rundt 400 000 kroner i året. Det er en 1/3 av den lønnen du hadde da var frisk.

Det er de færreste som greier et slikt massivt inntektsbortfall uten at det får større konsekvenser for privatøkonomien. Selv om du tjener godt er ofte en stor del av inntektene, kanskje så mye som 70 til 80 prosent av dem, bundet opp i faste kostnader som lån, avdrag, aktiviteter medlemskap som tar tid å kvitte seg med.

En sykelønnsforsikring vil sikre deg full lønn i hele sykelønnsperioden. I tillegg vil en uførepensjonsforsikring kunne gi deg inntil 72 prosent uførepensjon etter 12 måneder på sykelønn. Hvis din arbeidsgiver ikke har denne forsikringen i dag bør du kanskje foreslå det.

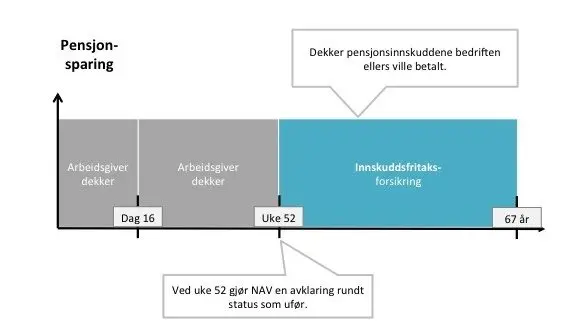

Hva skjer med pensjonen din når du blir syk?

Innskuddsfritaksforsikring er en lovpålagt forsikring som kommer sammen med pensjonsordningen. Denne forsikringen trer i kraft hvis den ansatte blir ufør. Forsikringsselskapet trer inn i arbeidsgivers sted og sørger for pensjonsinnbetalingen frem til pensjonsalder. Dekningen trer i kraft etter 12 måneder sykmelding og er en fortsettelse av de innbetalingene arbeidsgiver betaler.