Visste du at pensjonsleverandøren din plasserer pensjonssparingen din i aksjer og rentepapirer, og at det er du som bestemmer hvordan sammensetningen skal være? Velger du mye rentepapirer i pensjonen din, kan det bli dyrt. Vi forteller deg hvorfor.

Pensjonsleverandørene forvalter pensjonen din ved å investere i ulike aksjer samt rentepapirer og obligasjoner, og tar seg god betalt for det. Som pensjonskunde får du som regel spørsmål om hvor stor aksjeandel du ønsker deg i porteføljen din. Men hvis du er som folk flest, aner du lite om hva du bør velge og ender derfor opp med en hverken-eller-portefølje, som har en jevn fordeling mellom aksjer og rentepapirer. En såkalt nøytral portefølje, en 50/50-løsning. Det høres jo trygt ut, men det fører til at du trolig kommer til å gå glipp av en del pensjonstusenlapper.

Rentepapirer - Feil for de fleste og kan bety tapt avkastning

Finanseksperter og rådgivere har fremstilt investeringer med stor aksjeandel som en portefølje med mye risiko og porteføljer med store renteandel som porteføljer med lav risiko. Vi mener det er motsatt – når det gjelder langsiktig sparing til pensjon.

De fleste av oss har nemlig nokså lang tid igjen før vi skal ta ut pensjonspenger. Har du ikke høy nok aksjeandel i pensjonssparingen din, kan du gå glipp av mye avkastning. Det er risikoen. På lang sikt er det derfor rentepapirer som er farligst for sparingen, ikke aksjer. Vårt råd er altså å velge en pensjonssparing med høy aksjeandel.

Hold deg unna renteboblen – velg aksjer

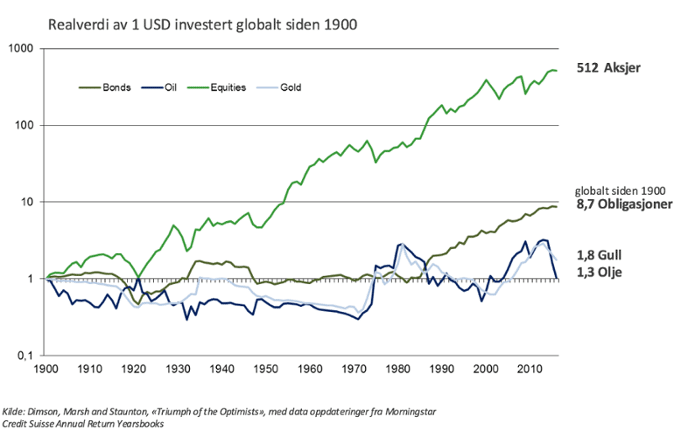

I obligasjonsmarkedet har avkastningen i den siste 100-årsperioden vært svært lav. Unntaket er de siste 30 årene. Årsaken er at myndighetene har gitt bankene store mengder penger for å få ned rentene. Målet med dette er å «få hjulene i gang». Bieffekten er at obligasjonskursene har steget mye i verdi.

Vi mener at kursstigningen har vært så sterk at det ikke er bærekraftig lenger. Det er rimelig å anta at bankinnskudd og obligasjoner ikke vil gi stor avkastning (målt etter prisstigning) i årene som kommer.

Aksjemarkedet har historisk gitt rundt tre prosent høyere avkastning i året enn rentemarkedet. Denne avkastningsforskjellen tror vi kan fortsette. Men stadig lavere renter de siste 30 årene har ikke bare gjort at boliger og andre spareformer har steget i verdi. Også aksjer har steget i verdi. Derfor mener vi at også aksjer vil få lavere kursvekst i årene framover enn de har hatt de siste årene. Men selv om verdien på aksjer skulle stige mindre enn tidligere, er det bedre å ha noe som over tid stiger rundt tre prosent enn renter.

Ikke følg saueflokken når du handler aksjer

En av de store feilene du kan gjøre i aksjemarkedet er å følge saueflokken. Saueflokken kjøper aksjer når det er positive overskrifter i avisene, og alt føles trygt. Det er da aksjer er dyre. Saueflokken vender først ryggen til aksjemarkedet når overskriftene blir negative. Da er aksjer billigere. Warren Buffet uttrykte det nokså greit: – Aksjer er det eneste folk kjøper når de er dyre og selger når de er billige.

Det er imidlertid vanskelig å være rasjonell når emosjonelle budskap treffer deg i alle medier. Forskning (Trading is Hazardous to Your Wealth: The Common Stock Investment Performance of Individual Investors,” Journal of Finance 55 (2002): 773-806) tyder på at privatpersoner som prøver å slå markedet, taper penger over tid.

Vi tror at de fleste langsiktige pensjonssparere vil tjene på å binde seg selv fast i masten med en portefølje med over 80 prosent aksjer. Over tid gir det best avkastning.

Globale aksjer for den som kjøper utenlandske produkter

Nordmenn som reiser på ferie til utlandet vet at styrken på kronen avgjør hvor gøy du får det – ikke bare antall kroner i pungen. Dersom den norske kronen svekker seg, får du ikke kjøpt like mye. Det blir kjedelig.

Om mange år, når du begynner å ta ut penger fra pensjonskontoen din, kommer trolig de fleste varene du forbruker til å være produsert i utlandet. Vi mener derfor at det er fornuftig å velge globale aksjer til porteføljen din. Da beskytter du sparingen din mot store valutasvingninger. Hvis globale aksjer stiger i kurs på grunn av at dollaren stiger, vil pensjonen din også stige i kurs. Men pass også på at pensjonsleverandøren din ikke valutasikrer porteføljen. Det er ikke uvanlig og da er du like langt. Hvis pensjonsleverandøren sikrer valutakursen og dollaren stiger får du ikke den verdistigningen med deg.

Reduser aksjeandelen hvis du trenger pengene i morgen

Ulempen med å investere i aksjer er at børskursene svinger mer på kort sikt. Men dette er bare et problem hvis du kommer til å ta ut pengene som ligger i aksjene i år eller neste år.

For unge og middelaldrende personer, som sparer til pensjon, er slike kortsiktige verdisvingninger intet problem. De kan faktisk utnyttes. Opplever man store og brå kursfall, kan man faktisk kjøpe ”på salg” i aksjemarkedet.

Viktig med aksjer i pensjonen!

Vi har i denne artikkelen argumentert for at du bør ha mest aksjer i pensjonssparingen din for å unngå unødvendig tap av kjøpekraft når du får alderspensjonen utbetalt. Husk at om du ikke tar grep for å unngå unødvendig kortsiktig plassering, er det ingen andre som gjør det for deg. Til syvende og sist er det ditt ansvar at du sikrer deg den beste pensjonssparingen.